新年伊始,新冠疫情成了股市黑天鹅。恒指在春节期间恐慌性下跌,从上周2月3日起见底反弹,并且市场多判断二次探底几率较小。美国因为不是这次疫情的主要爆发地,所以美股基本不受影响。

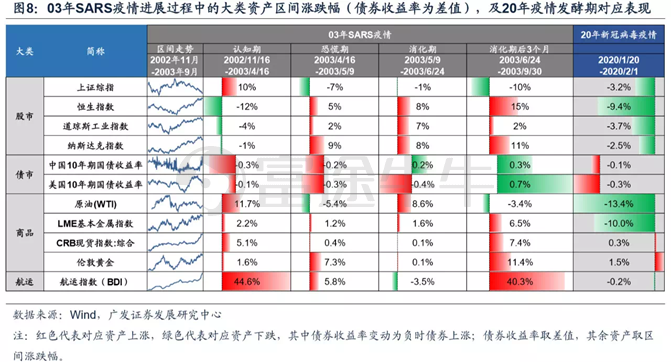

03年SARS期间,股市先后经历了「恐慌期-消化期-回归期」三个阶段,目前新冠疫情同样已经度过春节期间的恐慌,进入消化期。

多数投资者现在都面临这样一个问题,即在疫情持续影响下,尤其是疫情拐点出现后,该如何把握港美股投资方向?为解决这个问题,或许可以借鉴03年SARS期间的经验。

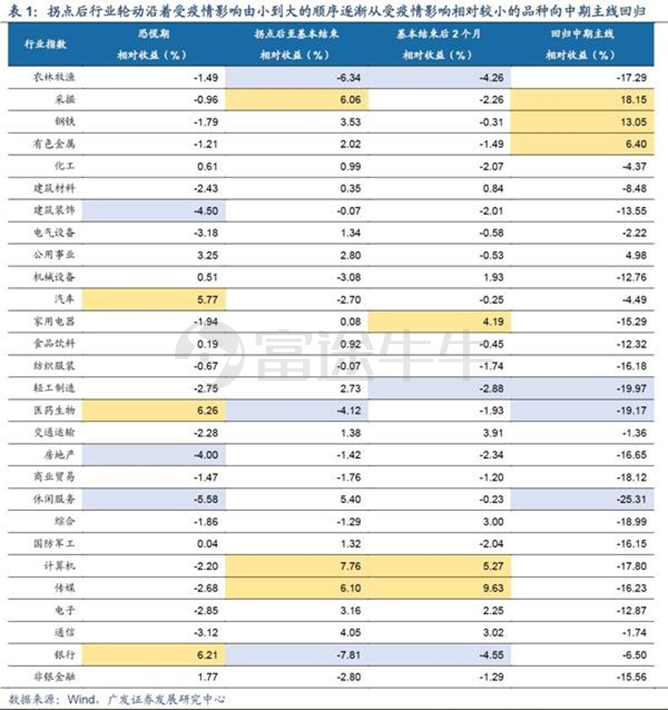

拐点后,港股配置应更注重中期成长板块?

回顾03年SARS经验,可以发现:

1、03年疫情恐慌期,休闲服务、房地产等板块受疫情冲击板块跌幅居前,疫情受益或防御板块医药、银行等大涨;

2、从疫情拐点到事件基本结束期间(5月9日- 6月24日),市场表现为前期表现较好的疫情受益或防御板块医药、银行大幅落后,受疫情影响较小的TMT表现领先;

3、事件基本结束后两个月(6月24日-8月31日),TMT依旧表现最佳;

4、从事件影响基本消化后两个月到年底(8月31日-12月31日),市场风格回归中期主线——五朵金花的逻辑。

按照上述时间线,可以归纳出行情发展的特点:在恐慌期间,疫情受益或纯避险类行业表现领先,但拐点出现后,疫情受益或纯避险类行业表现从领涨到落后(如传媒),具备中期成长逻辑的行业开始领跑大盘(TMT),最后行业轮动传递到以五朵金花为代表的周期板块。

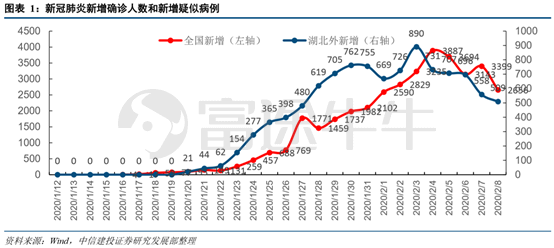

映射到当下,春节期间是这次疫情恐慌期,1月20日-1月31日恒指录得最大跌幅9.44%,其中消费者服务、零售、地产等受疫情冲击最重,全市场仅医疗保健设备与服务有小幅上涨。而从2月6日起,国内疫情防控第一阶段已经见到成效,市场接近迎来疫情拐点。

从新增确诊病例看,自2月6日起疫情防控第一阶段已经见到成效。

所以如果借鉴03年SARS期间经验,鉴于疫情拐点临近,那么投资者当前不应再去追逐疫情受益或纯避险板块,而应该更注重中期成长板块布局,具体策略如下:

1、目前短期受益板块有:a.传媒(视频、游戏);b.互联网医疗、线上办公;c. IT基础设施(IDC、服务器、存储),这里面纯事件性驱动的有视频、远程办公等,预计疫情拐点出现后,会由领涨到落后。

2、而受短期医疗信息化、线上办公等爆发式增长推动,叠加5G时代传输速率加快、数据流量爆发,IT基础设施具备中期成长逻辑,假设阶段性回调,但仍看好重新向上动力。

3、最后是受事件影响有限,中期向上逻辑稳固的板块,也是后续着重配置方向:1)电子(消费电子、半导体、面板):半导体自身产业周期进入上行期,春节停工影响有限,5G产业周期进入高速增长期,电子板块爆发盈利增长弹性;2)新能源车产业链:自上而下推动明确、产业空间巨大、潜在催化剂密集,尤其是电池环节;3)软件:5G商用在通信底层的技术层面为各类设备互联的应用场景提供支撑。相应带来各类新兴应用的发展土壤。万物互联时代开启,各类IOT设备交互增强、软件需求大幅提升。

总体上,预计未来港股行情将沿着受疫情影响由小到大的顺序,逐渐向中期主线回归的路线走,首先建议配置IT基础设施、电子、新能源车产业链这类中期高成长板块,其次是商贸、酒店、地产和券商等超跌板块。

美股:经济晚周期、大选年,整体偏多

关于美股的讨论,由于在03年SARS期间,美国不是疫情主要爆发地,所以美股基本不受影响。很明显,这次新冠疫情也是相同情况。

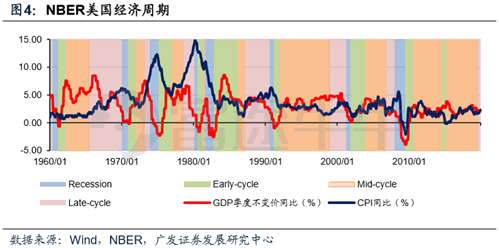

抛开疫情,其实今年影响美股走势的两个主要因素是经济晚周期(下图中的Late-cycle)、总统大选。

广发证券分析,在上世纪80年代以来比较典型的三次晚周期阶段——1987.3-1990.7、1998.12-2000.3以及2006.11-2007.12——美股并未出现负收益。上述经济晚周期所涉及的年份中,美股仅在1990年和2000年出现负收益,其余年份美股均收涨。

此外,美股或存在「大选」行情。80年代以来历届总统任内美股表现存在一定规律,即美股下跌的年份集中于总统第一任期的前两年和第二任期的最后两年,中间年份则并未出现过负收益。换言之,在任总统寻求连任的大选年美股均收涨,且这一年的风险偏好也往往不错。

回到经济层面,今年疫情将对中国经济造成一定掣肘,地产回暖则提振美国经济;中国经济边际向下、美国经济边际向上。在这样的背景下,2020年美国经济或存在比较优势,美股也易于出现相对表现。就未来2-3个季度来说,只要美国经济未现衰退,一旦风险偏好改善,美股大概率重拾升势。

小结

历史经验表明,事件性冲击只要没破坏股市核心逻辑,都是提供买入的机会。

股市很聪明,总会领先事件冲击低点,历史上投资者也总会预期很多灾难,但真正兑现的很少,恐慌是买入优质股票的良机,新冠疫情冲击符合这两点。而关于当前阶段的投资策略,港股建议关注中期成长板块(IT基础设施、电子、软件),美股基本不受疫情影响,且考虑经济晚周期、大选年,仍然整体偏多。

编辑/gary

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/1117.html