按2021年的收入计算,高视医疗是中国眼科医疗器械市场(由海外竞争者主导且竞争激烈)最大的国内参与者及第四大参与者,市场份额为6.7%,而于中国所有国内眼科医疗器械供应商中排名第一。

公司经销广泛的产品组合,涵盖使用眼科医疗器械进行诊断、治疗或手术的所有七个眼科亚专科,即眼底病、白内障、屈光不正、青光眼、眼表疾病、视光及儿童眼科。中国超过4,000家最终客户(包括中国逾1,200家三级医院及1,500家二级医院)已采购高视医疗的产品及售后服务。

![]()

发行概况

股份代码:02407

招股时间:2022-11-30~2022-12-05 12:00

公布结果:2022-12-09

上市日期:2022-12-12

入场费:5191.81元(100股/手)

计息日:4天

市值:76.04亿

市盈率:42倍

发售价:51.4港元

香港发售股份数目:130.7万股(甲组6,535手)

不回拨,假设5000人申购,预计1手中签率55%

需要注意:

1.本次IPO中发行的股份中一名老股东减持了43%,可以理解为有老股东选择在第一时间跑路了。这个时候退出是要承担部分承销费用的,并不是所有卖老股的都跌了,也有大涨的,主要看庄。

2.对散户来说,在IPO的过程中退出好过股东不禁售。这次瑞信持有的133.5万股就不受任何禁售所规限,虽然数量只比散户持有的多一点点,但是他的成本只有3.28美元,约合25.4港元,不到发行价的一半。一年时间赚了一倍多,还有什么好留恋的,人家也不是看好这家公司。

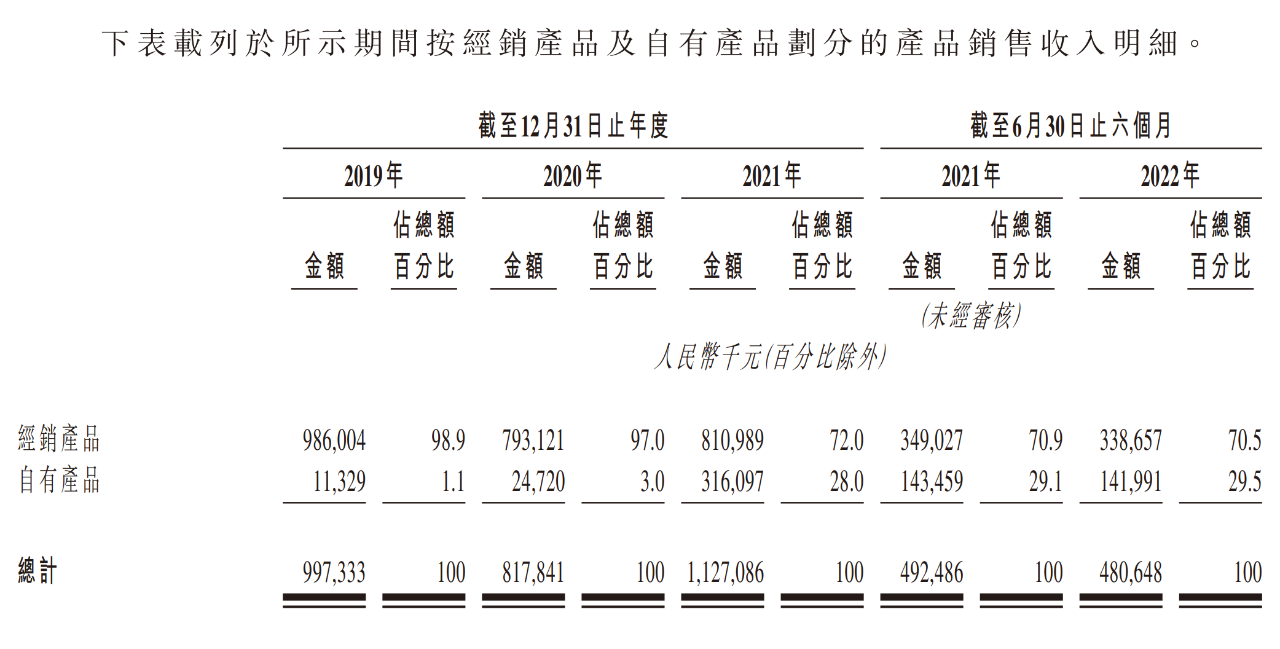

高视医疗主要是一家眼科医疗器械经销商,不是生产商。制造企业重资产,渠道商容易受到集采的影响,很难说哪一个更好。但是渠道商没啥核心竞争力,很容易被其他机构替代。所以公司也开始寻求收购部分优质产品,走自研的路。2019年起,自有产品所占比重从1.1%提升至29.5%,占比接近3成。

![]()

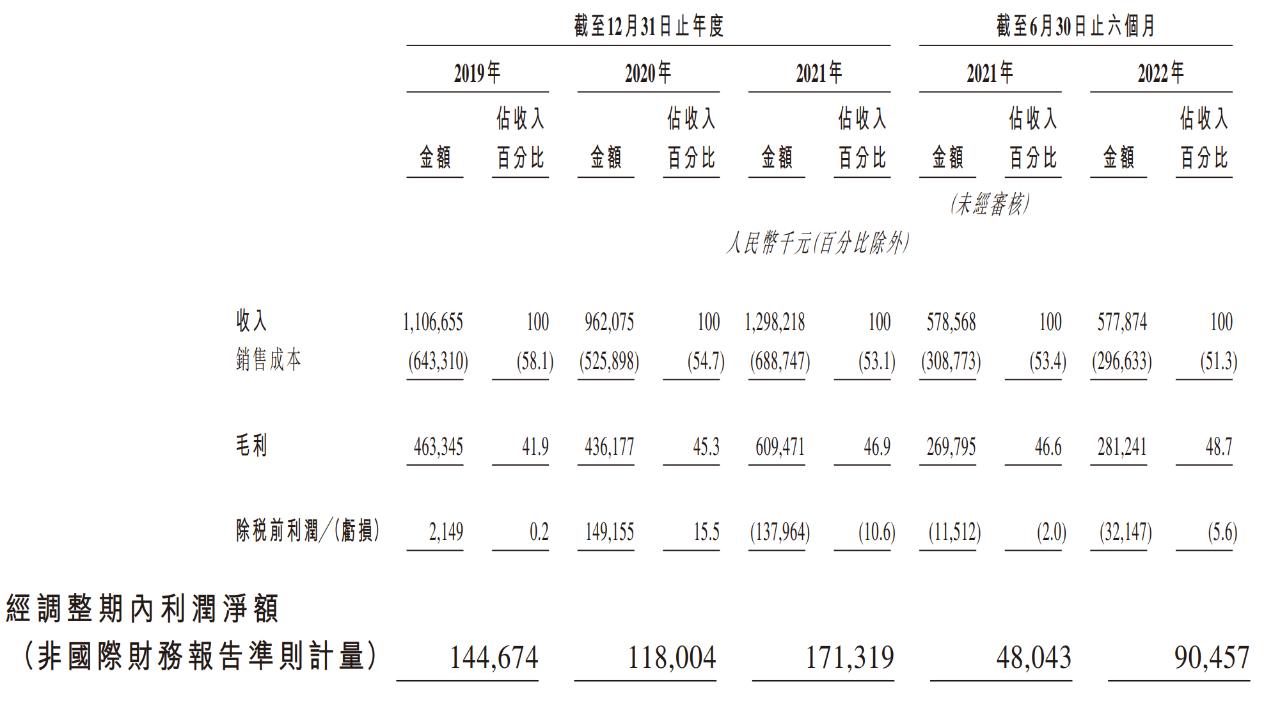

自有产品的毛利率比较高,因为没有中间商赚差价。所以,这期间,尤其是最近一年,整体毛利率提升不少。

财报一般,营业收入和净利润的复合年增长率还不到10%,所以估40多倍有点丧心病狂。

![]()

机构投资者:

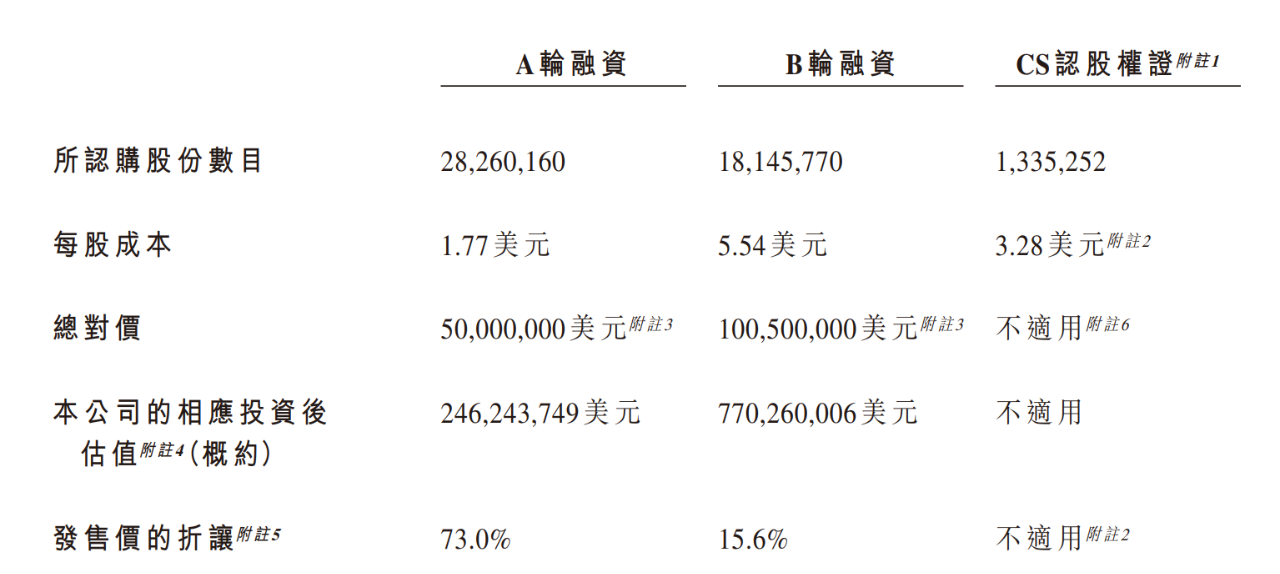

1.发行前投资人里面有奥博资本,曾经这是家点石成金的机构,背后能量大得惊人,这次他们A轮、B轮都投了,重点在A轮,赚一两倍问题不大;

![]()

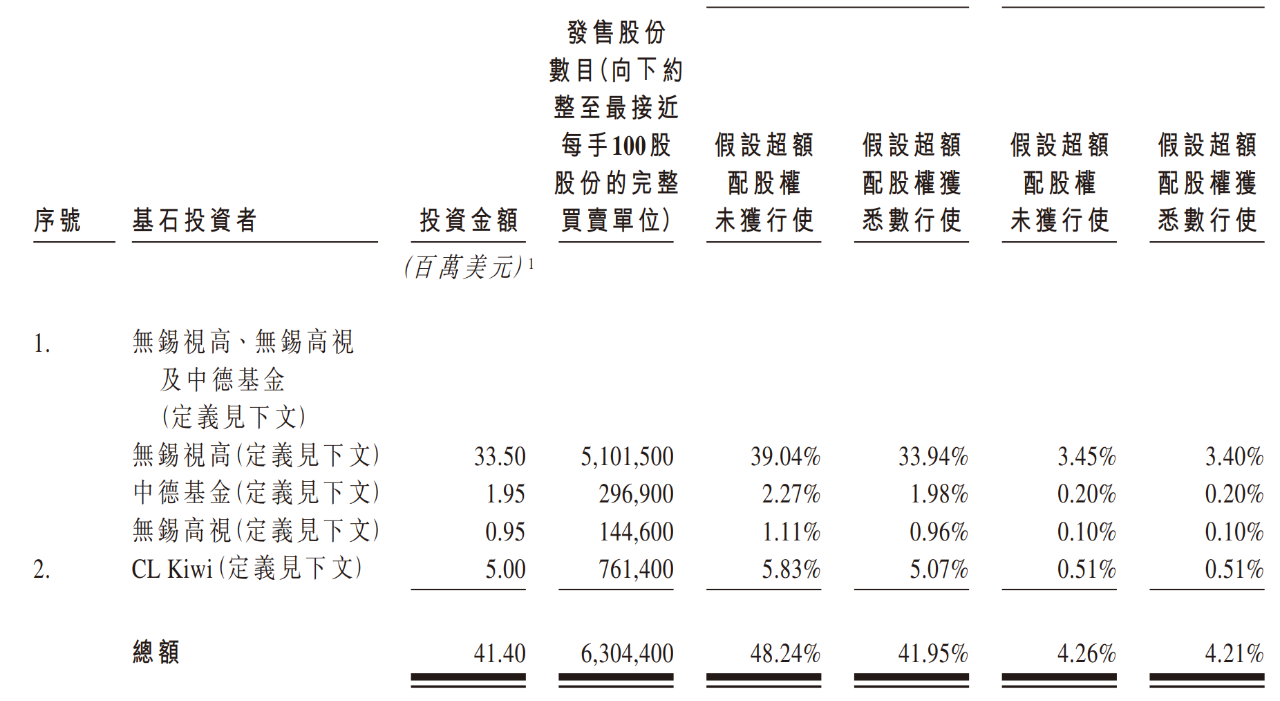

2.主要的基石投资人没啥影响力,估计大部分人的注意力都在CL Kiwi Holding Ltd.这家机构上面,其背后是爱尔眼科创始人陈邦。投了500万刀,站台,或者纳投名状。

![]()

我打了2手,建议大家谨慎点,感觉坑多且深。

<

港美金融网发布,如若转载,请注明出处:https://www.686188.com/198.html