蔚来(NYSE:NIO)11月份的月交付量创历史新高。相比之下,小鹏(NYSE:XPEV)却公布了对Q4'22交付量的低预测。虽然蔚来11月的交付量不错,但我相信短期内新能源汽车板块将面临更多的压力。

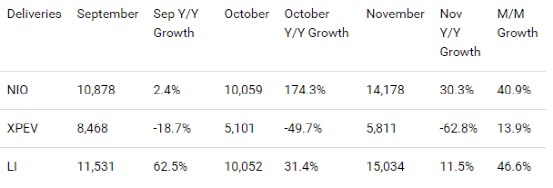

首先是好消息,蔚来在11月份的交付量强劲复苏,并报告了14,178辆电动汽车的创纪录交付量。蔚来的交付量同比增长30.3%,这主要是由于该公司的轿车车型在11月份继续加速增长。蔚来在其行业组别中实现了第二强的月度反弹,仅次于理想汽车(NASDAQ:LI)。理想汽车11月交付15,034辆电动车,也创下单月交付量新高,总交付量位居行业组别。小鹏汽车在第三季度和11月继续苦苦挣扎,11月份仅交付了5,811辆电动汽车,其中大部分是P7智能运动轿车,该公司的月增长率仅为13.9%。除此之外,小鹏还发布了非常低的第四季度交付预测。

如果我们更深入地研究蔚来的月度交付更新,我们可以看到这家初创公司在11月的轿车生产方面继续取得显着进展。该公司在9月下旬才开始交付全电动ET5轿车,蔚来在11月已经将每月交付量增加到2,968辆ET5。蔚来在11月总共交付了6,175辆轿车(包括3,207辆ET7)。与2022年10月相比,蔚来的轿车总交付量猛增51.3%,上月轿车交付量占比为43.6%,环比提高3个百分点。考虑到蔚来正在大力提高其轿车产品的产量,我估计蔚来可能会在2023年第一季度超过50%的轿车交付份额。

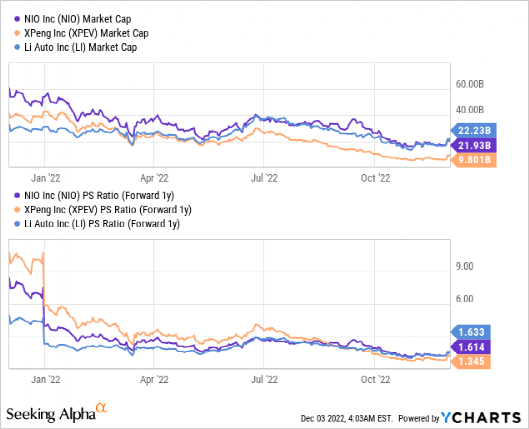

小鹏上周公布的2022年第三季度业绩喜忧参半,但股价仍飙升近50%。不过,小鹏发布第四季度交付量预测,交付量仅为20000-21000辆,同比下降49.7%-52.1%。我认为上周市场反应过度,估值很有可能再次向下修正。我对蔚来的看法在2022年发生了变化(我的评级从强烈买入变为持有),尽管我相信蔚来在电动汽车市场拥有出色的产品阵容和长期增长机会,但股价可能将进一步下跌。蔚来汽车的市值今年下跌了约64%,目前股价的市盈率为1.6倍。

蔚来的生产线,尤其是ET7和ET5,看起来很有希望,因为该公司即将在2023年第一季度达到50%的轿车交付份额。然而,需求和产品定价可能会成为蔚来的问题,因为该公司已经解决了供应链问题并最终控制了生产情况。产品定价疲软和需求下降可能会增加蔚来汽车利润率的压力。

虽然上周小鹏汽车、理想汽车和蔚来汽车的估值飙升,但我相信市场的反应是不正常的。鉴于小鹏汽车在2022年第三季度的业绩喜忧参半、2022年第四季度的交付指引疲软下,我认为投资者不应过于乐观,估值飙升可能不可持续。蔚来确实在11月实现了创纪录的月度交付,这是个好消息,尤其是在公司全年都在苦苦挣扎之后。但是有进一步放缓的风险,这可能在短期内给蔚来和其他电动汽车制造商带来需求、定价和利润问题。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/375.html