作者 | Michael Wiggins De Oliveira

Peloton(NASDAQ:PTON)将于下周三盘前公布其2023年第二季度财报。让我们面对现实吧,对Peloton的投资完全失败了。更重要的是,我已经坚定地建议人们卖掉这只股票一年了,所以我知道Peloton是一场灾难。我认为,在Peloton准备宣布其2023年第二财季收益时,这个空头头寸已经过度拥挤,因为每个人都明确地看跌这个名字。因此,我实际上将我的卖出建议提高到持有,这就是原因。

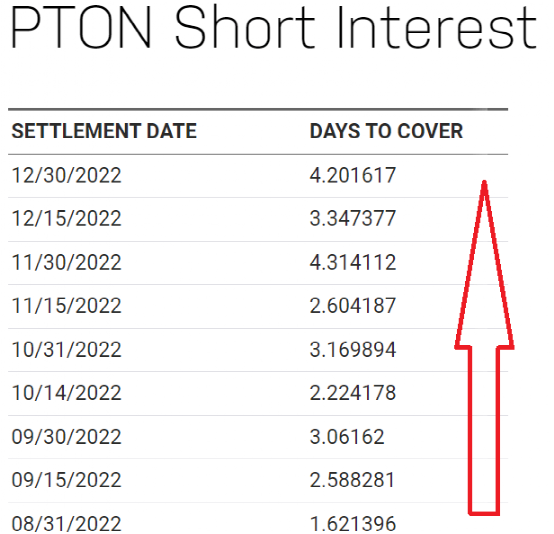

- l每个想要Peloton的人都已经有了Peloton;有时甚至是两个。

- lPeloton的资产负债表上有超过6亿美元的净债务。

根据Peloton的债务协议,如果该公司到2025年11月仍欠2亿美元可转换优先票据,其7.5亿美元的定期贷款将在2025年11月到期,而不是2027年11月。简单地说,即使我们不考虑Peloton的业务是否有能力成为一个稳定的自由现金流产生企业这一终极问题,它的优先票据在两年内转换为股权的可能性还是很大的,这将在两年内造成另一个问题和潜在的股东稀释。

Peloton的首席内容官詹妮弗·科特(Jennifer Cotter)和她的团队负责监督流媒体内容。在Peloton的一切都可能失败的情况下,科特和她的团队正在努力寻找新的方法来提高参与度,并与成员产生共鸣。Peloton并没有针对“常见的”嫌疑人,而是尝试了一种不同类型的教练的新策略。我要坦率地承认,我不知道Peloton的策略最终是否会奏效。我的观点是,其他人也不知道。因此,当一只股票被严重做空时,一些意想不到的惊喜就会发生。

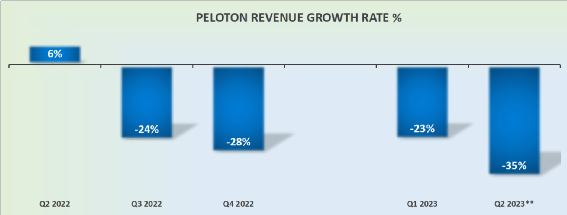

接下来,我们知道Peloton的2023财年第三季度会有很多不足之处。但我们也知道,随着2023 财年第二季度之后的每个进步季度,同比比较变得容易得多。事实上,我认为关注这只股票的分析师目前也过于悲观了。你在上面看到的是对Peloton收入增长率的明确的负面看法。Peloton不应该作为长期买入并持有的机会进行投资。但这并不意味着在这个水平上它是完全做空的。

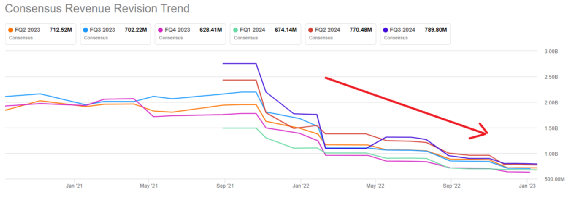

如上图所示,Peloton的销售倍数在过去12个月里大幅压缩。封锁期过后,人们对Peloton品牌的热情消失殆尽,但随着时间的推移,Peloton的市盈率继续压缩。简而言之,我认为几乎没有投资者对这只股票持负面看法。

对Peloton的投资有太多不喜欢的地方。它不仅资产负债表处于危险状态,而且管理层似乎急于以任何合适的价格出售所持股份。正如你在上表中所看到的,这不仅仅是一个人,而是C-suite中的各种人,他们显然没有把钱放在他们的嘴里,但事实上,他们似乎在寻求从Peloton中获得多元化。总而言之,我明白该股面临的所有负面因素。但是,既然我明白,你也明白,这就是为什么我认为是时候取消我对这只股票的卖出建议了,因为这个空头现在太拥挤了。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/3839.html