作者 | Brett Ashcroft Green

虽然能源在2020-21年下跌,但科技却在飙升。现在情况发生了变化,我们应该借助科技来寻找。尽管从目前的基本面来看,能源肯定不是泡沫,但他们从中获利的潜在周期性大宗商品可能已经见顶。另一方面,数字广告和电子商务正在经历低迷,导致我最喜欢的科技股遭到抛售。这四家公司包括谷歌(NASDAQ:GOOGL)、亚马逊(NASDAQ:AMZN)、Meta(NASDAQ:META)和微软(NASDAQ:MSFT)。我还想把苹果(NASDAQ:AAPL)也算进去,但这张图表仍然不受重视。当我们回顾管理层在资本配置方面的表现时,所有这些公司都是佼佼者。这很容易从ROIC和高利润率的角度看出来;当一个细分市场受到冲击时,我不需要看得太远。给我一些管理最好的公司,价格要比历史平均水平低一些。虽然Meta股票已经跌出了我的146美元的最高价格区间,但谷歌仍然在这个区间内。虽然我不是图表专家,但标普500指数的黄金十字正在形成,所有的公司都可能在一段时间内被举起。我希望我积累的机会能持续久一点。

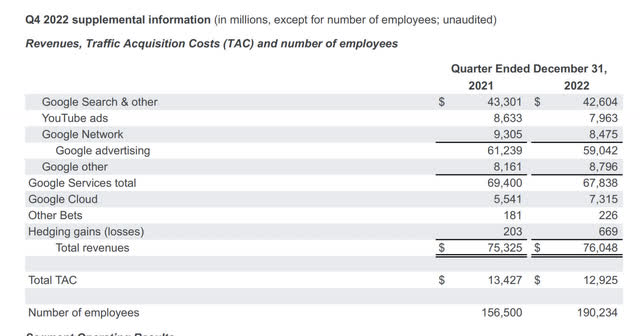

与Meta一样,谷歌的很大一部分收入来自数字广告收入。在我看来,除非某个了不起的风投公司想出一种可以接受的方法,在我们的头脑里植入芯片,然后直接向我们发送广告,否则数字广告将继续增长。是的,当经济放缓时,我们应该预计所有公司的营销费用都会减少,但当经济复苏时,要小心了。一旦这个支点出现,谷歌和Meta将再次大举招聘。谷歌的营收数字仍在TTM基础上增长,而净利润正在放缓。另一方面,非公认会计准则(Non-GAAP)收益也在增长。谷歌的数字广告业务已经变得如此强大和有效,以至于他们现在被美国官方起诉。虽然这是一个风险,但它也是对谷歌拥有精华数字广告组合的再次肯定。Alphabet Q4 22 Press Release在新闻发布会上,你也可以找到2022年第四季度谷歌的顶线数字。总收入略高于2021年,广告收入下降了几十亿美元,云服务增长了几十亿美元,以抵消这一下降。总而言之,谷歌收入持平,最积极的项目是云服务收入的增长,同比增长32%。即使有Alphabet的裁员消息,他们在2022年结束时仍比2021年多了33,734名员工。

沃伦-巴菲特曾不止一次说过,有效的管理,用他们的留存收益创造价值。

"每保留一美元,要确保公司至少创造一美元的市场价值。"

就谷歌公司而言,它与伯克希尔-哈撒韦公司(NYSE:BRK.B)有一个相似之处,即对投资者的回报是通过留存收益以及他们所持股份和业务的增长。这两家公司都不分红,所以我们不得不相信他们的资本配置决策。很少有不分红的股票值得买入。伯克希尔就是其中之一。绘制出市值与留存收益之间的比率相当容易。由于留存收益是资产负债表上的累积数字,最近的TTM数字将是您的总留存收益数字。即便如此,如果我们看看谷歌的累计留存收益为1914.8亿美元,市值为1.387万亿美元,我们就会得到市值与留存收益的比率为7.26。换句话说,随着时间的推移,谷歌管理层每1美元的留存收益就创造了7.26美元的市场价值。留存收益创造价值的数字令人震惊。然而,谷歌、亚马逊、Meta和微软也有一个秘密武器,那就是研发费用。这被列为营业费用,但本质上也是留存收益的一部分。他们要花费这个项目,然后你作为投资者从它的研究和开发中产生的业务中收获果实。Mohnish Pabrai喜欢使用一个框架来称呼这些公司为“衍生者”——我当然同意这个类比。虽然谷歌的大部分市值,尤其是在其市值达到峰值时,是基于泡沫心态,但如果你选择这样做,你仍然可以选择实现巨额回报。有时,推广和产品认知可以与有效的资本配置带来同样多的价值。特斯拉(NASDAQ:TSLA)就是一个很好的例子。

包括企业的债务和股权,ROIC(投资资本回报率)是Joel Greenblatt最喜欢的有效管理指标。根据我的经纪公司的数据,谷歌的资产回报率为22.4%,股本回报率为32%,投资资本回报率为28.94%。再加上56.9%的毛利率和30%的净利润率,你就会明白谷歌管理层是如何通过留存收益、研发投资和收购为投资者创造了如此巨大的价值。这是一个彻头彻尾的蓝筹管理团队。

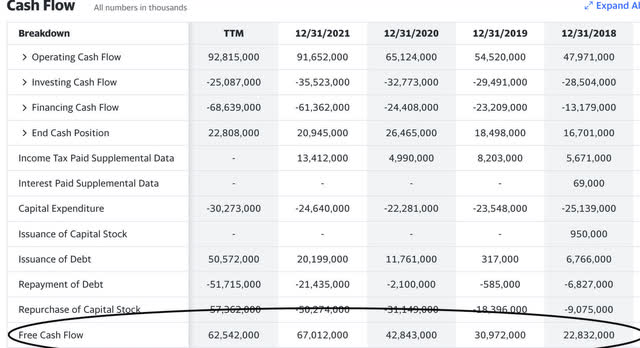

我使用了一个标准的跟踪PEG比率,并结合GAAP收益来创建一个目标价。在之前,现有数据显示GAAP收益增长率为22.74%。因此,我用22.74作为乘数,用GAAP每股收益作为乘数,得出我的低端目标价在96美元左右。我们可以在GAAP实例中看到,TTM的增长趋势低于前一年,但如果我们看看非GAAP EBITDA,谷歌仍在增长。谷歌的TTM EBITDA数字为937.33亿美元。流通股为132.42亿股,相当于每股EBITDA 7.078美元。如果计入TTM作为我们到2022年底的终值,EBITDA复合年增长率将等于17.8%的过去5年增长率。以17.8为倍数,7.078美元为乘数,我们的目标价为120.89美元。这接近我们的上限,但仍然在值参数之内。在拥有大量研发和税收优惠的衍生游戏中,非gaap方法是我的首选方法。尽管与我上一篇文章相比增长有所放缓,我基于EBIT增长将其定价为143美元,但价格仍然符合下调后的目标价。谷歌的资产负债表没有太大变化。仍然有1160亿美元的现金,债务股本比为11.57%,流动比率为2.52 x。有了这么多的现金余额,不管利率如何,Alphabet永远不会陷入现金危机。事实上,只有少数几只股票的资产负债表让我感到非常有信心,谷歌就是其中之一。TTM的自由现金流(“FCF”)刚刚超过625亿美元,富人变得更富。谷歌的TTM EBITDA为937.33亿美元,EBITDA与FCF的比率为66%。从2018年到TTM,自由现金流的CAGR每年超过22%,更多的证据表明,管理层在帮助我们放松和保持信心方面做得非常出色。

TikTok禁令。虽然广告收入和盈利超过预期是件好事,但取缔竞争对手TikTok将会是市场难以消化的巨大利益。这个问题现在在国会得到了两党支持。

美国众议院情报委员会民主党参议员迈克尔·班纳特在周四的一封信中表示字节跳动旗下的抖音应该从苹果公司和谷歌旗下的应用商店中移除,因为这款短视频社交媒体应用对国家安全构成了威胁。

全面禁止TikTok应用程序将使谷歌和Meta成为吸收TikTok之后留下的业务的主要候选人。两家公司都在优化自己的短视频产品,以与之匹配。那里应该有足够的生意,让双方都能吃顿好午餐。

谷歌仍然是世界上管理最好的企业之一。CEO桑达·皮查伊创造了奇迹,在众多鲨鱼出没的情况下保持了较高的利润率和ROIC。我已经把我的注意力从能源转移到科技,作为我对抗泡沫的选择。我确实担心,这扇窗口可能会在无法积累足够资金的情况下关闭,但世界上肯定有比这更糟糕的事情。我在狩猎的地方不受约束,无论价值在哪里,我都崇拜它。谷歌是我最喜欢的反泡沫股票,因为它的资产负债表是所有股票中最强劲的,而且它的估值在美国公认会计准则(GAAP)和非公认会计准则(Non-GAAP)中都比较适中。虽然不像以前那么便宜了,但我还是要重申一下,它的价格是120美元。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/3991.html