作者 | Welbeck Ash Research

甲骨文公司(NYSE:ORCL)提供解决全球企业信息技术问题的产品和服务。他的Oracle云SaaS产品包括各种云软件应用程序,包括ERP、绩效管理、供应链解决方案、人力资源管理和制造管理,以及其他企业解决方案。此外,该业务还为许多行业的企业提供一系列基于云的基础设施支持。最后,该公司还提供非软件产品,包括硬件、咨询服务等。甲骨文是最早的技术企业之一,成立于1977年。在其历史上的大部分时间里,该公司以其数据库解决方案和Java的所有权而闻名,其创始人拉里·埃里森直言不讳。该公司目前的首要产品是基于云的空间,随着企业寻求更大的灵活性和效率,该领域近年来发展非常迅速。与许多科技公司一样,甲骨文的股价在过去十年里一直朝着一个方向发展。这是由其为企业提供关键基础设施的能力推动的。甲骨文也有过停滞时期,股价的增长被许多其他科技巨头超过,但每次业务都恢复增长。我们目前正在经历一个所谓的停滞,问题是,他们会再次逃脱吗?为了评估甲骨文的吸引力,我们将考虑当前的经济状况及其对业务的影响,考虑基于云的行业,分析甲骨文的相对竞争力,最后看看他们的财务状况。

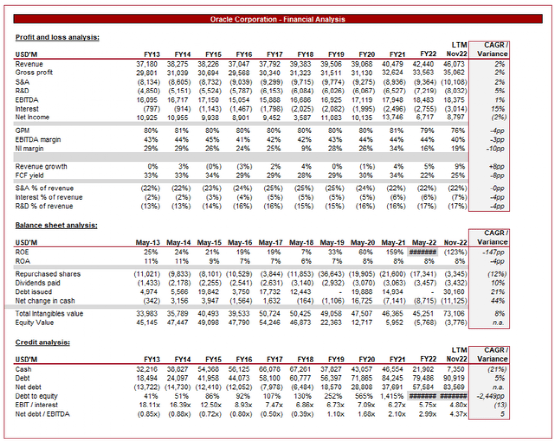

从历史上看,甲骨文在经济低迷时期的表现相对较好,因为该业务是公司基础设施的关键组成部分。当然,有一部分企业会倒闭,新企业和削减成本的公司数量会减少,但在大多数情况下,它们不会经历急剧的衰退。回顾2008/2009年,甲骨文的增长率从24.6%降至5.8%,但重要的是,它仍保持着正增长。到2020年,增长率降至-1.1%。尽管如此,Gartner (NYSE:IT)并不看好。IT行业认为,由于当前的通胀环境,企业支出可能会减少。他们将企业的IT预算视为一个可能缩减的领域,因为他们希望维持/支持盈利能力。亚马逊(NASDAQ:AMZN)的云服务AWS出现了历史上最慢的增长,原因之一是客户成本削减。Gartner认为,最受欢迎的领域将是平台即服务(PaaS)。这是甲骨文擅长的领域,可能意味着比预期更大的负面影响。这源于我们在应对最初通胀压力时观察到的工资通胀问题。由于员工要求加薪,大多数行业的企业都很难招到人。上述几点的净影响是,需求可能会持平,但利润率肯定会下降。LTM数据支持这一论断。GPM从22财年的79.1%下降至76.1%,EBITDA利润率下降43.6%至39.9%。展望未来,我们对全球经济的展望是,形势将继续走弱。我们的观点是,只有进一步进行货币干预,也就是加大加息力度,通胀才会回到可控水平。根据目前的预测,这种情况可能会持续到23年第四季度,然后在2024年初开始下降。在利率如此长时间保持在高位的情况下,确实有可能引发美国经济衰退。10Y/3M国债收益率曲线表明,这种情况即将发生。因此,我们预计2023年利润率和增长将面临更大压力。

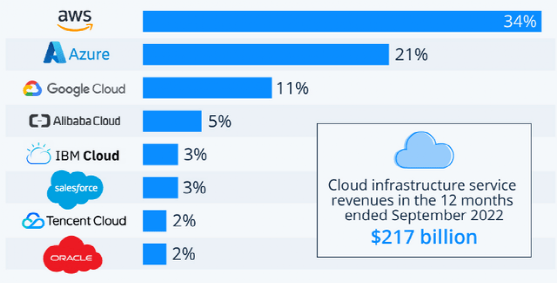

尽管高德纳也看到了一些弱点,但他们的总体看法是积极的。Gartner认为,未来一年市场将增长21%,2022年将增长19%。高德纳认为通胀压力是一个弱点,但持续的创新和云计算规模的扩大将抵消通胀压力的影响。引用Gartner分析师Sid Nag的话说,“云计算将继续成为安全和创新的堡垒,由于其敏捷、弹性和可扩展性,在不确定时期支持增长。”我们的观点是,围绕“可伸缩”的特定点是这里的关键。以最小的边际成本为一个额外的客户提供服务的能力是相当直接的。基于云的软件已经彻底改变了商业基础设施,并直接推动了企业的改进。Gartner认为,主要的好处是风险最小化、成本优化和未来资本支出需求的减少。尽管许多企业已经将其纳入其中,但总的潜在市场是巨大的,其中大部分尚未开发。云计算的美妙之处在于它的收入极具粘性。一旦业务被引入云计算,它们就很少会离开。这与as-a-Service模式相结合,可以实现持续的、未来的利润。这与Oracle的“遗留”业务相一致,后者同样提供所需的基础设施服务,波动最小。正如我们所确定的那样,市场极具吸引力,暂时的逆风似乎影响甚微。那么,甲骨文将何去何从?据估计,到2022年,按收入计算,该业务将成为第八大供应商,市场份额为2%。亚马逊(NASDAQ:AMZN)、微软(NASDAQ:MSFT)和谷歌(NASDAQ:GOOGL)是最大的竞争对手,它们拥有比甲骨文多得多的资源,并且在发展方面远远超过了竞争对手。我们相信,要打入这一群体是相当困难的,单凭创新就足以让甲骨文落后好几年。因此,他们必须开拓自己的市场,而他们已经做到了。甲骨文目前希望提供三大软件未涵盖的功能,以及人工智能集成。

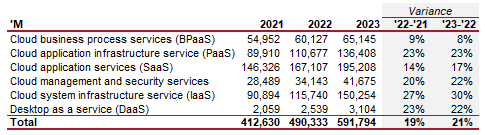

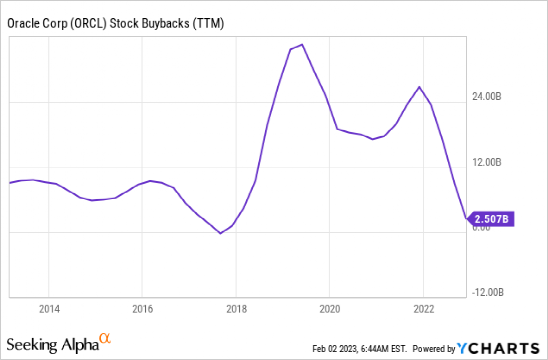

不幸的是,对甲骨文来说,这一切都意味着相当平庸的增长。他们的两个基于云计算的收入流以每季度2%和4%的速度增长,甚至没有超过他们的服务部门。4%的季度增长率并不一定很糟糕,只是相对于整个行业来说,这是相当不起眼的。除了数字之外,未来的情况可能正在好转。首先,最近一段时间,业务受到汇率波动的影响,在汇率不变的基础上增长强劲。此外,该公司还扩展了其传统业务,将其与基于云的系统相结合。甲骨文允许多云访问其甲骨文数据库和MySQL Heatwave数据库。这个功能现在已经被整合到微软Azure中,让他们的客户可以访问。此外,AWS现在可以访问MySQL Heatwave,这是亚马逊提供的更快的产品,在市场上处于领先地位。这使得甲骨文能够通过将其与卓越的云服务结合起来,确保更大的覆盖范围,从而保持其数据库的主导地位。从营收来看,过去10年他们的营收年复合增长率为2%,这相当令人失望。这是由于金融危机后的商业停滞,他们现在可能只是在退出。如果我们从20财年开始看,它的增长率为7%,这要令人印象深刻得多。最近几个月,由于前面提到的通货膨胀压力,利润率略有收缩,随着甲骨文现有产品的增加,研发支出也在增加。我们现在要讨论的问题只能被归类为莫名其妙。在2013财年至今,甲骨文积极发行债券和回购股票,特别是在19- 21财年之间。该公司在过去10年花费了令人咋舌的1540亿美元。我们的观点是,只有在没有其他合理的资本配置选择时,企业才应考虑分配。很难理解为什么在4年内投资超过1000亿美元比收购新企业或持有到估值下降更好。对业务的影响是彻底消除了甲骨文通过并购进行转型的唯一机会。净债务飙升至830亿美元,现金下降至70亿美元。甲骨文的评级自然因此被下调,标准普尔的一位分析师表示:我们不知道这是怎么回事。该公司没有提供明确的财务政策——没有说,‘我想要什么样的资产负债表,我想成为什么样的公司。’穆迪目前将该业务评级为Baa2,这意味着“评级为Prime-3的发行人(或支持机构)具有可接受的偿还短期债务的能力”。我们对最近业务的增长和发展印象深刻,但业务的财务状况令人失望。该公司长期积累现金,选择不进行并购。假设这是拉里·埃里森对科技公司估值的看法(因为他拥有42.5%的股份,这是一个合理的假设),我们不太可能看到这些现金被用于任何增值业务。然而,我们至少希望看到一种不那么激进的方法。这使得该行业几乎没有灵活性。

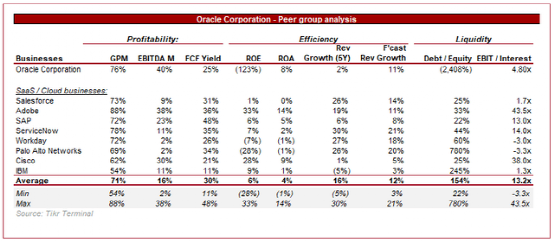

分析师们似乎相当看好甲骨文的前景,预计其营收年复合增长率为9%。更令人印象深刻的是,他们的利润率预期远高于目前的交易水平。我们目前很难从利润率的角度看到这将如何发挥作用,但同意收入目标,因为最近的上升表明高个位数是可能的。软件企业从事一系列的服务,因此找到同类的比较实际上是不可能的。上面介绍了一系列基于SaaS的云服务业务。软件业务通常会产生大量现金,同时增长迅速。甲骨文在这两种情况下都表现不佳,历史增长是最大的驱动因素。在预测期内,这一差距会缩小,但业务仍低于平均水平。这为我们评估业务提供了一个基础,表明为了确定公允价值,需要一个明显的折扣。

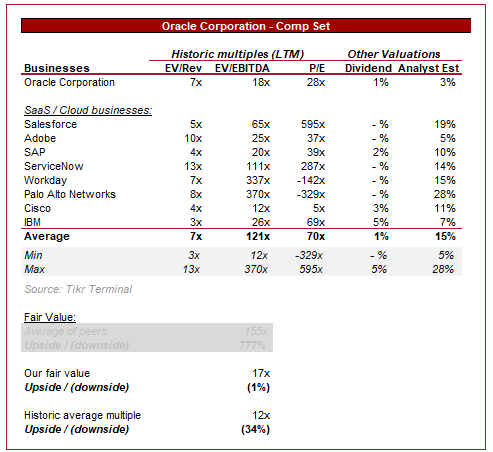

上面展示的是我们刚刚评估过的同行的估值。我们再次以这些企业的平均值作为基准。不出所料,这些同行的股价远远超过甲骨文。我们认为,Adobe(NASDAQ:ADBE)、SAP(NYSE:SAP)、思科(NASDAQ:CSCO)和IBM(NYSE:IBM)这四家公司在收购范围之内。前两家公司更为优秀,因此它们的市盈率应作为估值计算的一部分进行贴现。对这4家公司的平均估值为17倍,比甲骨文的历史平均EBITDA倍数高5倍。这表明投资者在目前的股价上没有上涨空间,考虑到该公司目前的状况,我们同意这一点。不过,我们确实看到了积极价格走势的潜力。随着近几个月经济增长加速,如果这种情况被证明是可持续的,我们可能会看到情绪转向积极。

甲骨文再一次通过创新成为了科技产业中一个有吸引力的部分。这一次,我们认为该业务不会成为市场领导者,但应该会继续以个位数增长,并产生大量现金流。有迹象表明,经济增长可能会加快,但我们希望再看几个季度才能得出结论。经济状况正在走弱,但我们认为甲骨文应该会表现良好,因为云领域将继续健康增长。不过,利润率仍将面临压力。我们真的不赞成管理层的分红/回购政策,这完全破坏了甲骨文的资本结构。当公司缺乏快速响应趋势的灵活性时,我们对公司的长期前景就不那么乐观了。投资者实际上是在购买现金流,这些现金流几乎只用于股息和回购,回顾19财年至今的情况,这看起来相当没有吸引力。我们的估值表明,该业务被略微高估,但鉴于其资产负债表的质量,我们认为该业务值得出售。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/4180.html