01

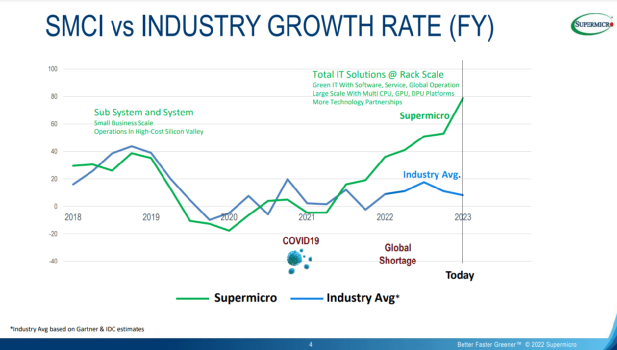

超微电脑(NASDAQ:SMCI)

市值:44.7亿美元 量化评级:强烈买入 量化部门排名(截至23年1月12日):659名中的第3名 量化行业排名(截至23年12月1日):29家企业中排名第2

02

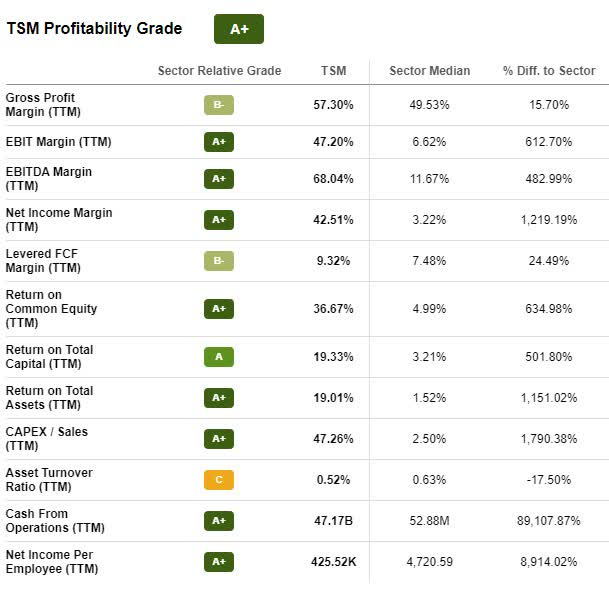

台积电(NYSE:TSM)

市值:4094.2亿美元

量化评级:强烈买入

量化部门排名(截至23年12月1日):659名中的第6名

量化行业排名(截至1月12日23日):在66家企业中排名第一

台积电在代工行业的份额从53.4%上升到56.1%,而三星的份额从16.4%下降到15.5%。根据The Information Network的一份题为《热门集成电路:人工智能(“AI”)、5G、汽车和存储芯片的市场分析》的报告,英特尔的份额从0.36%增加到0.46%。在代工市场上,台积电排名第一,三星排名第二,而英特尔在2023年收购Tower后,将使英特尔排名第七,仅次于华虹。”

03

Amkor TechnologyNASDAQ:AMKR)

市值:71.8亿美元

量化评级:强烈买入

量化部门排名(截至23年12月1日):659名中的第6名

量化行业排名(截至23年12月1日):29家企业中排名第3

04

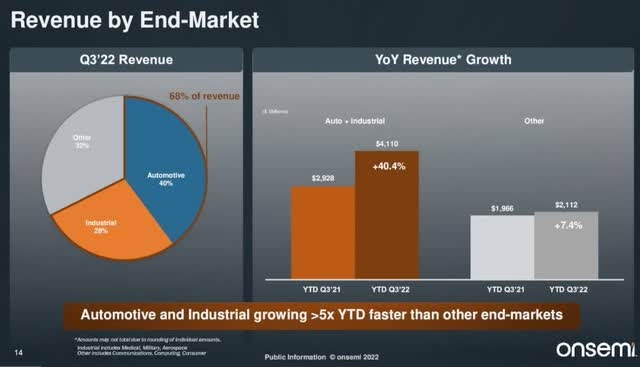

安森美半导体(NASDAQ:ON)

市值:277.9亿美元

量化评级:强烈买入

量化部门排名(截至23年12月1日):在659个行业中排名16

量化行业排名(截至23年12月1日):29家企业中排名第四

05

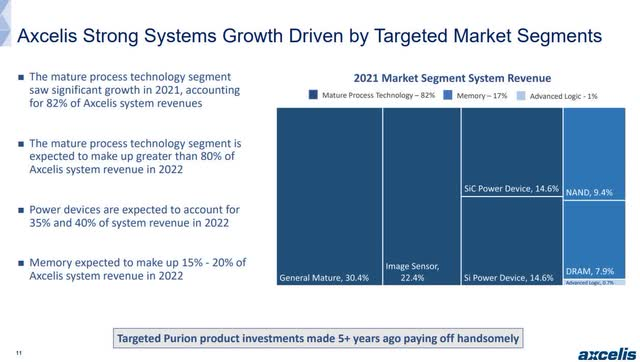

Axcelis(NASDAQ:ACLS)

-

市值:31.4亿美元

-

量化评级:强烈买入

-

量化部门排名(截至23年12月1日):659名中的6名

-

量化行业排名(截至23年12月1日):29家公司排名第3

06

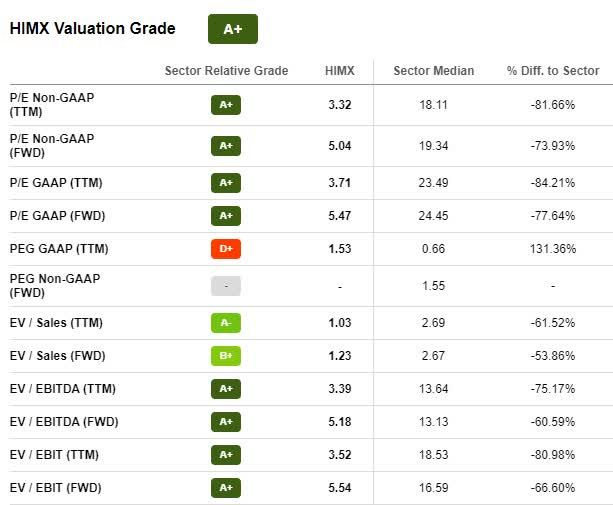

Himax(NASDAQ:HIMX)

市值:12.5亿美元

量化评级:强烈买入

量化部门排名(截至23年12月1日):659名中的17名

量化行业排名(截至23年12月1日):在29家公司中排名第4

07

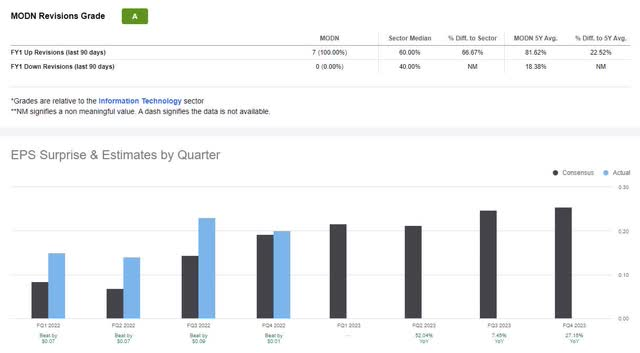

Model N(NYSE:MODN)

市值:15.5亿美元

量化评级:强烈买入

量化部门排名(截至23年12月1日):659名中的24名

量化行业排名(截至23年1月12日):213家企业中排名第2

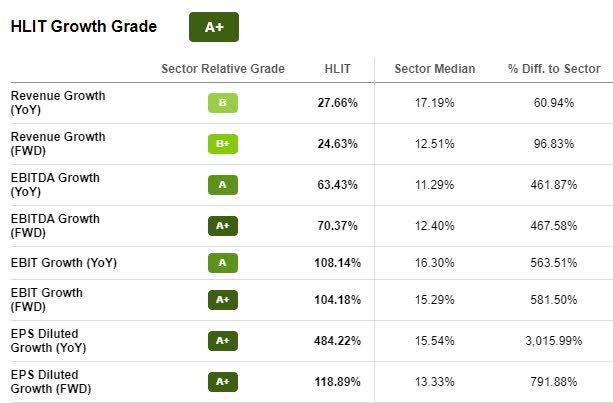

08

Harmonic(NASDAQ:HLIT)

市值:16.1亿美元

量化评级:强烈买入

量化部门排名(截至23年12月1日):659名中的11名

量化行业排名(截至23年12月1日):在51家公司中排名第一

“拉丁美洲是全球增长速度第二快的流媒体市场,我们很高兴能帮助DirecTV GO释放云的力量,同时向更多的屏幕提供视频内容。随着DirecTV GO扩展其流媒体服务,我们的云SaaS平台将实现可靠和大规模的线性频道交付,确保为订阅者提供最佳的线性体验,”。

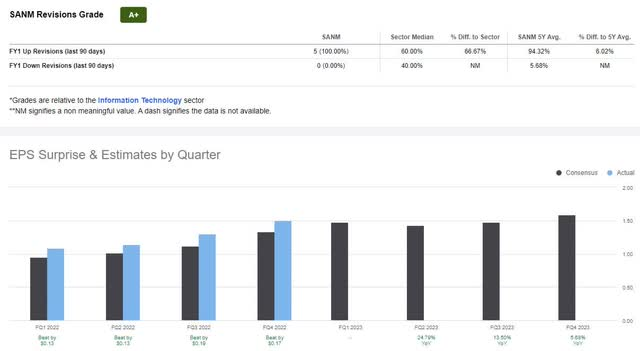

09

Sanmina(NASDAQ:SANM)

市值:33.7亿美元

量化评级:强烈买入

量化部门排名(截至23年12月1日):在659个行业中排名16

量化行业排名(截至23年1月12日):在17家公司中排名第一

10

Fabrinet(NYSE:FN)

市值:49.3亿美元

量化评级:强烈买入

量化部门排名(截至23年12月1日):659名中的第23名

量化行业排名(截至23年1月12日):在17家公司中排名第4

“展望第二季度,我们仍然乐观地认为,考虑到第一季度增加的一周,强劲的需求趋势将继续推动同比和环比增长。我们也相信,随着收入增长快于支出增长,我们能够继续实现增量运营效率。总而言之,我们第一季度表现强劲,业绩超出了预期。我们对市场的持续需求感到乐观,我们有能力在展望未来时扩大我们的成功记录。”

END

港美金融网发布,如若转载,请注明出处:https://www.686188.com/4319.html