![]()

作者 | Ronald Ferrie

编译 | 华尔街大事件

在能源价格上涨的时期,极高的收益率可能具有吸引力。然而,如果没有选择进入点,这可能导致撤消资本损失的风险。我将根据历史能源价格,以低于60美元/股的价格买入德文能源(NYSE:DVN)的股票,以实现收益最大化和资本风险最小化。我相信对市场头条的过度反应将在2月14日发布收益后提供一个坚实的机会。

01

介绍

德文能源公司是一家独立的石油和天然气生产商。该公司在位于德克萨斯州、新墨西哥州、俄克拉荷马州、怀俄明州和北达科他州的盆地开展业务。

对于那些刚刚接触德文能源的人来说,该公司的经营目标是产生高水平的自由现金流,进而为股东带来固定利率和可变利率的股息。

在2022年期间,股东的派息变化从+27%到- 13%不等。对于那些不经常关注该公司或不熟悉可变股息政策的人来说,这可能是令人担忧的,并有可能影响该公司股票的价格。

为此,在最近的股息削减之后,市场开始抛售,尽管由于能源价格下降和可变股息政策,这应该是预料之中的。

德文能源目前的股息政策在公司的盈利幻灯片中得到了定义:

![]()

Dividend Policy (Devon Energy Q3 2022 Earnings Slide 8)

在本文中,我将概述一些简单的指标,帮助投资者更准确地预测未来收益,基于前一季度WTI平均价格,并利用市场的过度反应。这个模型确实有一些不准确/假设,但可以用来消除预测未来收益的猜测工作,并将未来风险降至最低。

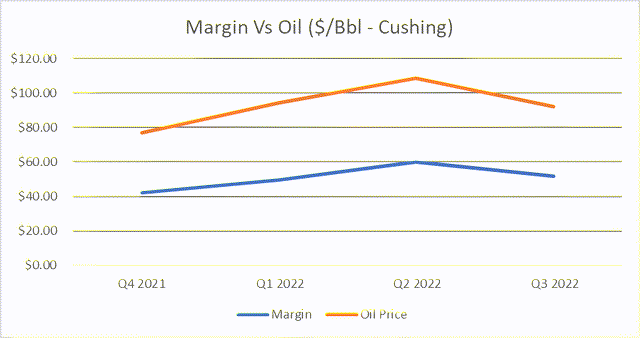

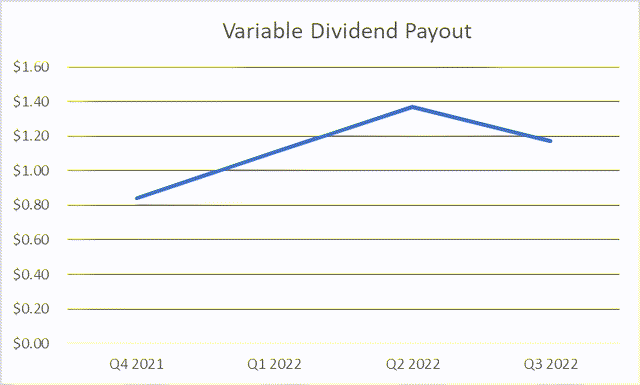

利用投资者页面上的公司补充表,可以确定每桶石油价格和可变股息支付之间的相关性。下面的数字是过去四个季度的盈利能力和支出的直观表现。

![]()

![]()

Image created by author with data from Devon Energy's dividend history page

你可以看到两个图之间的相似之处。这很简单,这是最棒的部分。简单的数学运算可以帮助我们看清前进的方向以及我们应该期待什么。

作为股东,我想知道我的投资能带来多少现金。对于德文能源,有两个重要的因素:

1. 盈利能力是基于商品价格(石油,天然气,天然气)。

2. 派息是针对公司在派息日前3-6个月的利润。因此,总有一个四分之一的时间滞后。Q1在第二年末支付,Q2在第三年末支付,以此类推。这让我们有时间保持耐心,并在市场对德文能源的估值不正确时(无论是卖出还是买入)进行投资。

由于大宗商品是一个高度跟踪的项目,使用EIA数据进行快速谷歌搜索很容易获得平均油价。

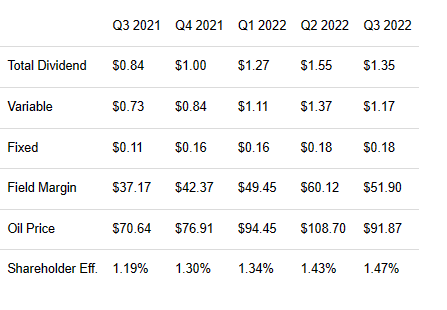

为了确定股东每卖出一桶石油能得到多少钱,我用股息总额除以当季每桶石油的价格。这就产生了我所说的“股东效率”。这是股东从售出的每桶油当量中获得的利润的一部分。

在下表中,你可以看到过去5个季度的平均值约为1.35%,即股东获得每桶石油当量价格的1.35%。

你还会注意到,随着公司提高固定股息、偿还债务、回购股票和控制资本支出,这一指标正在改善。

![]()

根据EIA数据,2022年第四季度平均油价为82.79美元。使用平均“股东效率”,这将与每股1.12美元的股息支付总额相关。这并不包括之前宣布的2%的产量损失,应该进行相应的调整。

02

预测收益/投资回报率这是完美的工具吗?

不,随着公司债务状况的变化,增加或减少钻机数量的运营决策的波动,或者天气影响的影响,上述预测的准确性将会波动。

但它确实提供了一些指标,表明在2023年2月14日即将发布的收益报告中可以期待什么。与2022年第三季度的1.47%相比,1.35%的数据有一定的利差。我目前计算的回报率为7.4%。

当股价和预期的未来支付之间出现脱节时,我个人就会用这个来增加/减去我的头寸。当收益率接近8%时,股票价格的波动和潜在的风险是值得的。

市场奖励有准备的人。通过一些预见性和一些数学运算,我们可以预测市场的失望或市场的兴奋。

到目前为止,还没有考虑到回购以及最近收购Validus Energy和Rimrock Oil and Gas的影响。

这些收购将使产量增加约10%,并为未来提供额外的库存和效率。前几个季度没有这种好处来增加自由现金流或股息支付。这将使下一季度的股息增加0.10美元至0.12美元。

德文能源公司的回购计划还剩下约7亿美元,这将为其股票提供一个价格底线,这要归功于过去几个季度电话会议上讨论的机会性收购。此外,由于股票回购,每个人的“蛋糕”都会变大一点,每股股息也应该会提高。

03

另一面

德文已承诺将剩余自由现金流的50%返还给股东。那么剩下的50%发生了什么?德文的一些竞争对手向股东返还的股权比例高达75%。德文在囤积现金吗?

嗯,算是吧。

Validus Energy和Rimrock的收购总额约为26亿美元。此次收购将用于增长、提高效率和库存,以保持石油产量(和现金)。剩余的多余自由现金流将用于为此类交易提供资金。

其他竞争对手则通过现金和股票交易的混合方式为收购提供资金,从而稀释了股东权益。

我的观点是,目前的框架工作在我现在的现金和允许管理层用未来的多余现金做出战略决策之间取得了很好的平衡。我宁愿这样做,通过发行更多股票来稀释我在公司的股权,为公司增长提供资金。

将多余资金用于战略收购是股东回报的另一方面,这使得德文能源成为一家尽管能源市场动荡但仍能持有的公司。

04

结论

本文提供了一个基于前一季度平均油价的可变股息政策的石油生产商未来股息支付的估算框架。可能需要对运营变化和外部影响(如收购、回购和天气)进行更改。

以目前60.75美元的股价,潜在的年化股息为4.48美元/股,这项投资的年收益率将为7.4%,这是稳定的。

我认为,在第四季度收益/股息公告发布后,市场将对随后17%的股息支付减少做出负面反应(1.12美元vs 1.35美元)。这将提供一个有吸引力的切入点。

此外,50%的超额自由现金流被用于增加公司的现金产生以及为未来创造库存。从长期来看,这将有助于推动股价上涨。

由于除息日期通常是在盈利后的4到6周,我们可以在机会来临时抓住它。我预计这将在2023年2月14日第四季度结果发布后出现。

我希望投资者发现这有助于保护他们的资本投资,并提高收益率/未来的现金支出。

END

港美金融网发布,如若转载,请注明出处:https://www.686188.com/4434.html