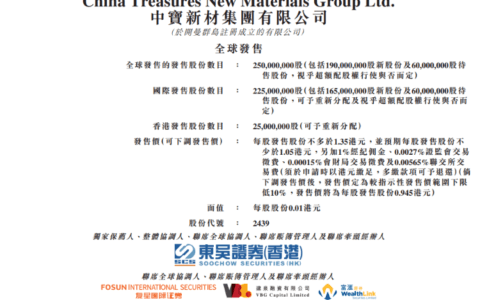

卫龙(09985)于2022年12月5日-12月8日招股,公司拟发行约0.964亿股H股,其中香港公开发售占10%,国际发售占90%,另有最多15%超额配售权。

卫龙每股发售价为10.40港元-11.40港元,每手200股,入场费为2302.97港元,预计12月15日正式登陆港交所。

作为备受关注的“明星”消费企业,卫龙赴港IPO是否值得申购?有哪些投资亮点值得关注?

一、公司概况:国内第一大辣味休闲食品企业,备受年轻人欢迎

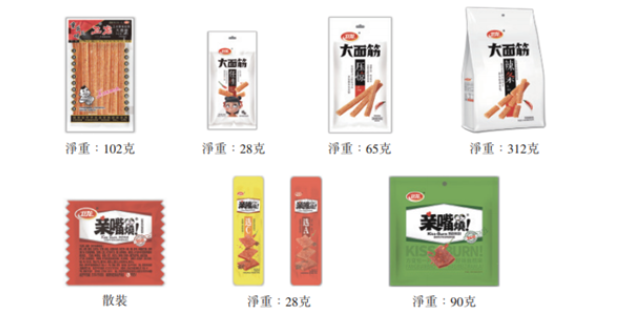

卫龙美味拥有多样化的辣味休闲食品产品组合,包括调味面制品、蔬菜制品、豆制品及其他产品,旗下热销的“大面筋、魔芋爽、亲嘴烧及小面筋”四个单品的年零售额均超过5亿元。

据沙利文资料,按2021年零售额计,公司在中国所有辣味休闲食品企业中排名第一,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

公司产品受消费能力较强的年轻人欢迎,招股书数据显示,公司95%的消费者年龄在35岁及以下,55.0%的消费者年龄在25岁及以下,是25岁及以下年轻人心目中休闲食品第一品牌。

二、财务状况:年收入达48亿,赚钱能力一流

在近几年全球疫情消费紧缩的大环境下,众多消费品牌遭遇黑天鹅而陷入窘境之时,卫龙业绩仍然逆势而上,拥有强劲的增长势头。

2019-2021年,卫龙收入分别达到33.85亿元、41.20亿元及48.00亿元,近三年复合增长率达到19.1%,远超行业同期4.2%的年复合增长率。此外,2021年公司净利润率达17.2%,同期休闲食品行业的平均净利润率仅约10%。

2022年上半年,卫龙营收22.61亿元,同比略有下降,主要是由于公司生产及交付问题、价格调整等因素所致。同期净利润亏损2.61亿元,主要是由于投资有关的一次性的以股份为基础的付款所致。在去掉上述影响后,卫龙2022年上半年经调整净利润约为4.25亿元同比增长11.8%。

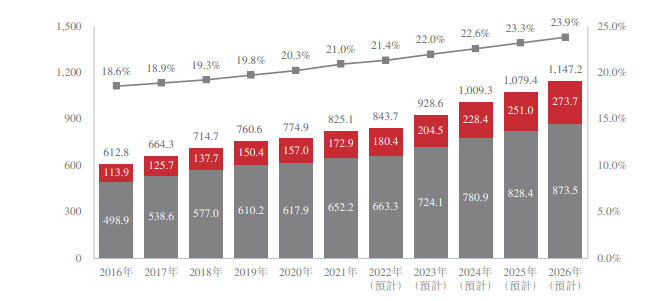

三、行业前景:辣味休闲食品零售增长率高于行业平均

辣味休闲食品行业的零售额在2021年达到1729亿元,年复合增长率为8.7%,高于中国整体休闲食品行业同期年复合增长率,预计该行业2021年至2026年的零售额将以9.6%的年复合增长率增长,至2026年将达到2737亿元。

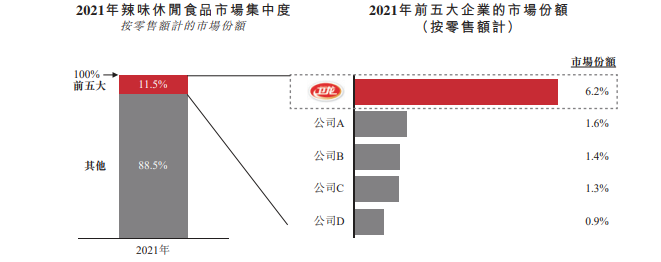

四、竞争优势和风险:2021年市占率位居第一,超2-4名总和

2021年卫龙已是中国最大的辣味休闲食品企业。根据弗若斯特沙利文的数据,按2021年零售额计,它在中国所有辣味休闲食品企业中排名第一,市占率6.20%,超行业2-4名市占率总和。同时公司在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

公司所处的休闲食品行业,产品的生产成本低,缺乏实质性的壁垒。但卫龙作为全国首家成立公司且进驻工业园区的辣条企业,并发布调味面制品(即辣条)首个行业标准。将“辣条”这种此前小作坊生产为主的产品,带向产业化、高端化趋势,扩大消费人群。

同时卫龙作为头部品牌占据一定的先发优势,有望分享产业红利,率先登陆资本市场后,机构预计公司将进一步提升竞争力,甚至利于全球化的发展。

五、投资机构和估值水平:值得申购吗?

作为“辣条一哥”的卫龙,港股IPO除了引入阳光保险、分众传媒创始人等3名基石投资者外,上市前曾获不少明星资本的青睐,CPE、高瓴、腾讯、云锋基金、红杉中国等明星创投去年耗资6.59亿美元参投卫龙上市前融资,一级市场估值一度超过600亿元。

而根据最新IPO发行价计算,卫龙此次上市市值约为250亿港元附近,估值水平较去年下降超过一半,回归合理水平;IPO募资额缩窄至约9.3亿港元,上市后流通股占比仅为4.1%,缩量发行亦有助于放大流动性溢价效应。另外随着近期港股大市回暖,华安证券预计食品饮料板块有望迎来中长期改善行情。

从估值层面而言,国元国际测算公司2022年约26-28倍PE,据Wind12月6日数据显示,与港股食饮行业整体26.8倍PE基本相当。而作为中国辣味休闲食品行业的领导者,公司有着较高的消费者认可度,叠加出色基本面,申购吸引力提升。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/467.html