根据IDC的数据,CrowdStrike(NASDAQ:CRWD)是终端安全软件的领导者,市场份额为17.7%。

终端基本上是网络设备的“末端”,如笔记本电脑、智能手机、平板电脑等。这些设备通常是网络中最容易受到网络攻击的部分,因为它们实际上位于网络的“前门”。

CrowdStrike开发了一种先进的威胁检测系统,可以分析设备的“风险态势”,并使用威胁情报来阻止网络攻击和恶意软件。

网络安全行业在2021年的价值为1397.7亿美元,预计将以13.4%的复合年增长率快速增长,到2029年将超过3760亿美元。

因此,CrowdStrike正从这一趋势中受益,并已经积累了一批精英客户,其中包括271家财富500强企业。

在这篇文章中,我将在分析我对CRWD股票的估值和预测之前,先分析一下它的收益报告。

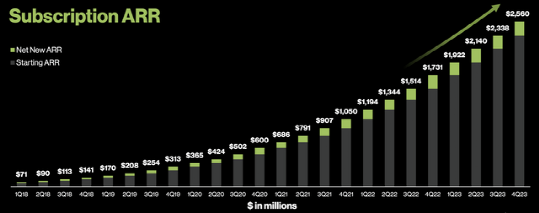

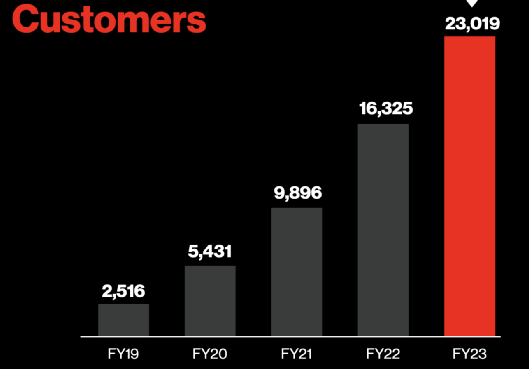

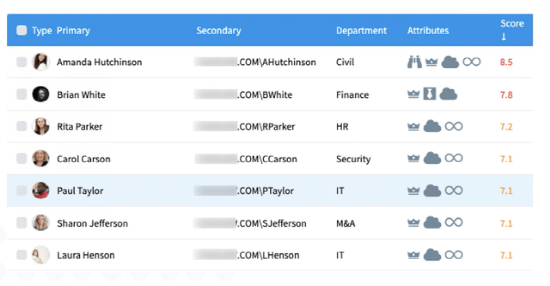

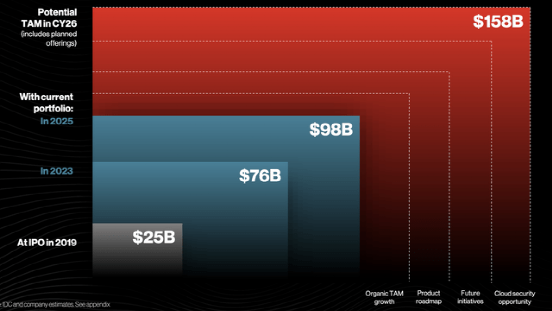

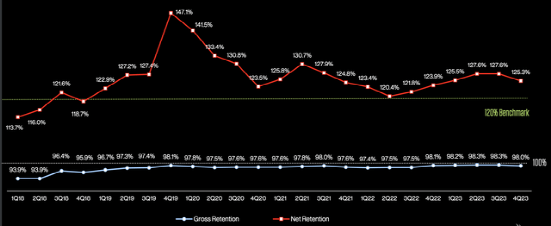

CrowdStrike公布了23财年第四季度强劲的财务业绩。其营收为6.374亿美元,同比增长48%,超出分析师预期1.68%(谷歌Finance数据)。该公司94%的收入来自订阅套餐,这是一致性的一个主要积极因素。订阅收入同比快速增长48%,达到6.374亿美元。在分析SaaS公司时,年度经常性收入(ARR)通常是衡量真实收入的更好指标。在这种情况下,ARR同比快速增长48%,达到25.6亿美元。其净新增ARR同比增长22%,达到8.28亿美元,创下新纪录。这种增长是巨大的,特别是考虑到不确定的宏观经济环境。CrowdStrike ARR (Q4, FY23)该公司在所有地区都实现了强劲增长,美国收入增长了44%,国际收入增长了57%。净新增客户6,694人推动了营收增长,使客户总数达到23,019人,同比增长41%。CrowdStrike新兴产品的季度表现非常出色,其ARR增长了116%,达到3.39亿美元。其身份保护模块表现突出,贡献了超过1亿美元的ARR和超过1000个新的身份客户。威瑞森(Verizon)的一项研究表明,2022年61%的网络攻击涉及窃取或黑客攻击的凭证,我认为这是完全合理的。CrowdStrike的平台拥有很棒的用户界面,并且非常直观。例如,根据密码强度、访问权限等,每个员工都有一个风险评分。然后,可以轻松地为这些员工设置多因素身份验证[MFA],这是确保保护的最佳方法之一。该平台还提供了“过期账户”和共享管理员的可见性,随着公司规模的扩大,这可能会成为一个大问题。例如,假设IT部门为特定的项目向用户授予了财务软件访问权限,然后用户移动了部门。十有八九,他们仍将保持这种访问权限,这可能是一种安全威胁。如果黑客破解了该用户的密码,他们就可以“横向移动”到其他应用程序中。CrowdStrike还报告称,其LogScale产品的ARR同比增长了200%。这是一个日志管理平台,有效地与Splunk (SPLK)和Elk竞争。现在,尽管CrowdStrike是该领域的新玩家,但根据其在线定价计算器,与Splunk相比,CrowdStrike提供了“更低的基础设施成本”。根据其基准示例,估计节省了超过50万美元,这是相当可观的。因此,CrowdStrike似乎在各方面都有竞争,我认为这是一个强有力的策略。首先,网络安全行业之前充斥着一系列单点解决方案。然而,现在,IT领导者正在寻求整合他们的安全堆栈,以降低成本和复杂性。事实上,高德纳的一项调查表明,75%的组织正在寻求安全供应商整合。其次,根据IDC和CrowdStrike公司的估计,随着更多产品的推出,CrowdStrike有望将其总目标市场从2023年的760亿美元扩大到2025年的980亿美元,到2026年将达到惊人的1580亿美元。CrowdStrike也可以提供这些额外的平台作为简单的交叉销售。到目前为止,这一策略效果良好,62%的订阅客户购买了5个或更多“模块”,39%购买了6个或更多“模块”,22%购买了7个或更多“模块”。越多的模块购买就意味着每个客户的收入就越多,而且由于更大的分层或转换成本,也可能提高用户留存率。从下图中可以看出,CrowdStrike拥有超高的净留存率(125.3%),这意味着用户会继续留在平台上,并在游戏中消费更多。

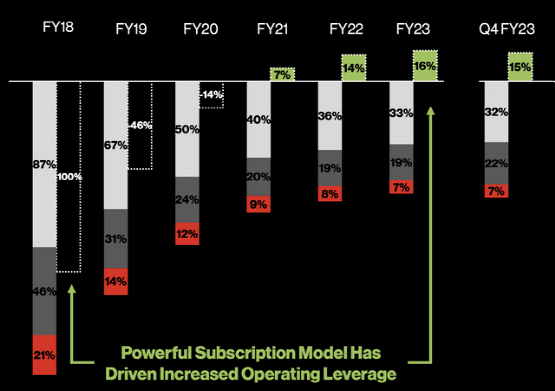

据谷歌Finance数据显示,CrowdStrike公布的每股收益为0.47美元,超过了分析师预期的0.43美元。该公司还显示出经营杠杆的迹象,23财年的非公认会计准则营业利润率为16%,高于22财年的14%和21财年的7%。从下图中,您可以看到销售和营销费用(灰框)占收入的比例也从22财年的36%提高到23财年的33%,这证明了公司的强大品牌。一般和行政费用(红框)也从22财年占收入的8%降至23财年占收入的7%。CrowdStrike拥有27亿美元的现金、现金等价物和短期投资。此外,该公司还有7.41亿美元的长期债务,这是可控的。

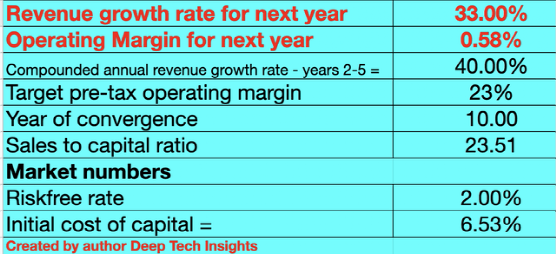

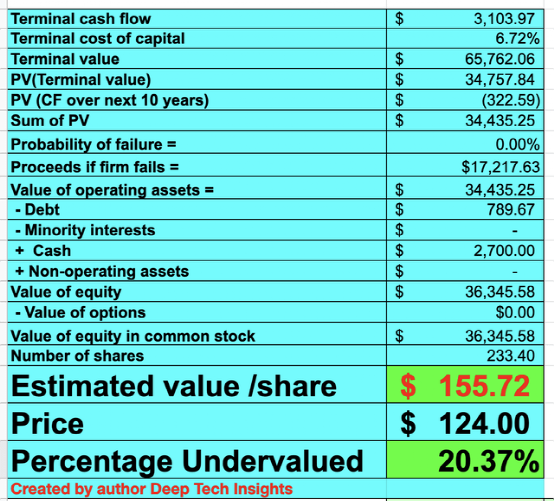

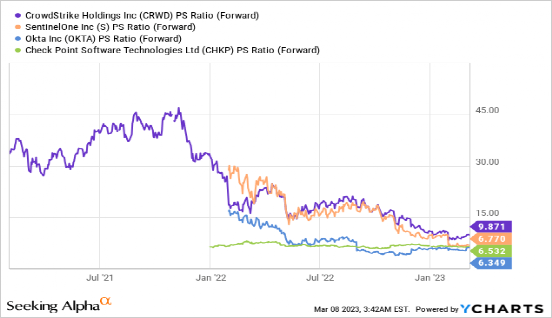

为了评估CrowdStrike的价值,我将其最新的财务数据插入到我的贴现现金流估值模型中。我预测“明年”的收入将增长33%。这是基于24财年29.55亿美元至30亿美元收入的管理指导中点,这意味着32%至35%的增长率。在第2年到第5年,我预计每年的增长速度会更快,达到40%,这是基于经济状况的改善,这应该有助于缩短销售周期,加速增长。此外,我预测这将受到CrowdStrike“新兴产品”持续增长的推动,如其身份识别平台、更大的TAM和新设立的专注于SMB行业的渠道。CrowdStrike股票估值2(由作者Deep Tech Insights创建)为了提高我的估值模型的准确性,我将研发费用资本化,这提高了净收入。我预测未来10年的税前营业利润率为23%,考虑到经营杠杆的改善,这应该是可以实现的。CrowdStrike股票估值2(由作者Deep Tech Insights创建)考虑到这些因素,我得到了每股155美元的公允价值。在撰写本文时,CRWD的股价约为每股124美元,因此被低估了约20%,假设该公司能够实现其增长速度和预测。CrowdStrike的市销率为14.53,比5年平均水平低55%。该公司的市盈率确实高于许多同行(见下图),但这是意料之中的,因为其较高的增长率和市场领先地位。

许多分析师预测2023年将出现经济衰退,这可能导致该公司销售周期变长,增长放缓,尽管我们还没有看到任何迹象。从经济角度来看,一个积极的因素是,美国目前劳动力市场紧张,2023年1月的失业率为3.4%,低于大流行前的水平,为1969年以来的最低水平。因此,尽管你在主流新闻上看到了“裁员”,但实际上大多数人都在工作。因此,这对整体经济来说是一个积极的信号。

CrowdStrike是一家伟大的公司,是网络安全行业的真正领导者。随着不断创新和推出新产品,该公司正在执行其模块化销售方法。鉴于网络安全行业的发展和供应商安全堆栈整合的趋势,我相信CrowdStrike将从中受益。我的估值模型和预测表明,相对于历史市盈率,这只股票在本质上被低估了,我将认为这是一项伟大的长期投资。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5490.html