投资所有者收益接近20倍的苹果(NASDAQ:AAPL)是一个明智的选择(在当前条件下约145美元)。在这篇文章中,我将介绍一种通过伯克希尔-哈撒韦(NYSE:BRK.A)(NYSE:BRK.B)间接投资苹果的方法。我将解释为什么在当前条件下通过伯克希尔持有苹果股票更具吸引力。

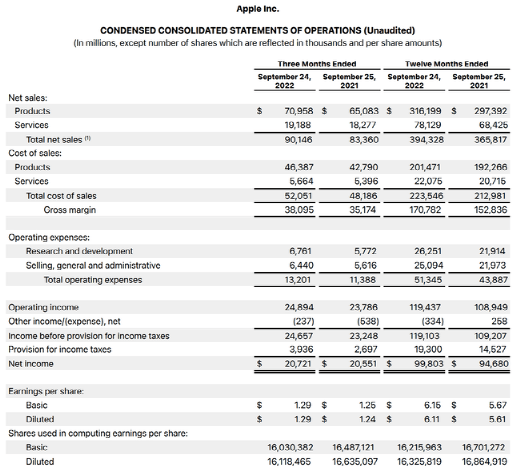

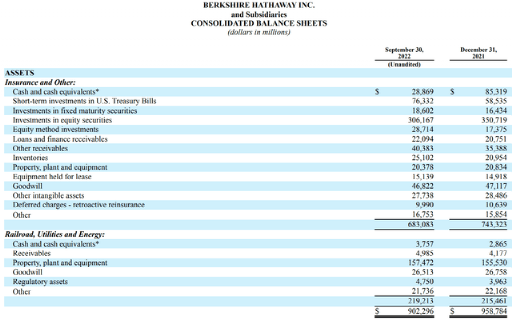

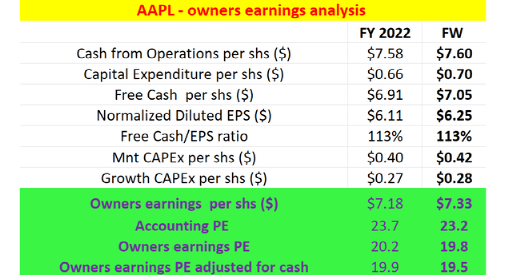

在本文中,我们将讨论:A)为什么在其当前价格附近投资苹果是一个明智的选择,以及B)为什么通过伯克希尔投资苹果是一个更好的方法。苹果和伯克希尔都公布了强劲的第三季度收益。这些强劲的业绩,再加上第三季度由于市场波动而导致的价格调整,投资者有一些很好的机会以低估值估值购买或增持这些永续复利股票。对于苹果,其截至2022年第三季度(即第四财季)的TTM每股收益为每股6.11美元,如下面第一张图表所示。你将会看到这样的会计EPS低估了其所有者的收益(OE),其OE约为7.18美元,这意味着以20倍OE倍数计算的股价接近145美元。我一直强调苹果等接近或低于20倍OE是一个很好的投资机会,因为:对我来说,任何接近或低于20倍OE的估值对于像苹果这样ROCE(已动用资本回报率)接近100%的股票都非常有吸引力。在大约100%的ROCE下,5%的投资率将提供5%的有机实际增长率(即在通货膨胀调整之前)。20倍的OE将提供约5%的所有者收益收益率,从而导致两位数的总回报。一旦你调整了风险(我认为苹果的风险类似于国债),10%以上的年回报率是长期债券回报率的3倍左右。在本文中,我将重点介绍另一种通过伯克希尔投资苹果的方法,我将解释为什么在当前条件下以这种方式投资苹果更有效。伯克希尔还报告了第三季度的强劲经营业绩,并有望在2022年取得稳健的发展。第三季度每股经营收益(不包括投资组合的资本损益)达到3.00美元,年增长率同比增长接近20%。考虑到其保险部门遭受了高于往常的运营损失,这一点尤其令人印象深刻。该分析的其余部分还将涉及其资产负债表,以及与后续分析相关的几个要点:我以下所有伯克希尔的每股数据(例如OE、股权、现金等)均以伯克希尔-哈撒韦B股而非A股报价。鉴于此处的重点是财务(而非投票权),该分析应该完全适用于A股。其股权投资组合的市值取自dataroma。截至撰写本文时,据报道投资组合价值为2961亿美元,略低于其10-K下方显示的3060美元,这是由于自申请以来的市场波动。有了这些参数,让我们深入了解如何通过伯克希尔以约12倍或更低的有效市盈率持有苹果。

由于我们正在分析苹果和伯克希尔,因此从沃伦-巴菲特关于会计EPS与所有者收益(OE)之间差异的引述开始是合适的。以下内容摘自伯克希尔哈撒韦公司1986年的年度报告:苹果的TTM会计每股收益为6.11美元。然而,其OE约为每股7.18美元,高出约18%。OE较高的原因是会计每股收益将所有资本支出视为成本,而正如巴菲特解释的那样,只有维护资本支出应被视为成本。在苹果的案例中,差异应该是显而易见的,因为其会计EPS甚至比其FCF(自由现金流)低约13%,然后即使FCF也低估了真实的OE(再次因为FCF计算也考虑了所有资本支出成本)。表中的第三列显示了我对明年的预测。如你所见,苹果明年的OE预计为每股7.33美元。总而言之,苹果的会计PE约为23倍,所有苹果投资者都必须非常熟悉这个数字。然而,一旦你考虑到它的OE,那么今年的倍数实际上是20倍左右,略低于FW的20倍。最后,请记住,苹果在其资产负债表上也有净现金头寸(在当前条件下约为每股2.27美元)。一旦你也调整现金头寸,其OEPE今年约为19.9倍,明年仅为19.5倍。

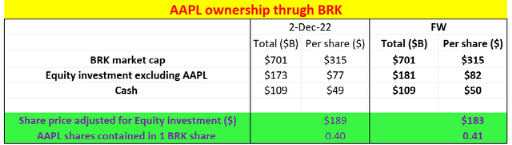

伯克希尔不包括苹果的股权投资价值约为1730亿美元美元,即每股77美元。伯克希尔(B)的市值约为7010亿美元(每股315美元)。然后再从其资产负债表中回顾一下,我们知道其分类账上有价值1090亿美元的现金。如果我们除去苹果和现金以外的所有其他股权投资,伯克希尔的调整后市值为4200亿美元(或每股189美元)。这意味着如果我们以315美元的价格购买伯克希尔股票,然后清算现金和除苹果之外的所有其他股权投资,我们实际上仅为每股伯克希尔股票支付了189美元。首先,我们购买了伯克希尔拥有的所有苹果股票。截至撰写本文时,伯克希尔共拥有8.948亿股苹果股份,相当于每股伯克希尔股份包含0.40股苹果股份。伯克希尔一直在回购自己的股票。我预计这种趋势会继续下去。从前几个季度的股票回购中推断,每股伯克希尔股票中包含的苹果股票明年将增至0.41,如图所示。其次,我们也购买了所有伯克希尔运营部门,这就是我们接下来要研究的内容。资料来源:作者基于Seeking Alpha数据。伯克希尔预计2022年的每股收益为12.9美元,尽管2022年可能不是最具代表性的一年。我对其标准化营业收入的最佳估计约为每股12美元(或总计267亿美元),这是我在下表所示的分析中使用的假设。现在正如上文所述,如果我们以315美元的价格购买伯克希尔股票,我们实际上是以189美元的价格购买0.40股苹果股票和所有伯克希尔运营部门。如上假设,伯克希尔运营部门将提供每股12美元的收益,而0.4股苹果股票将提供2.88美元的OE(=0.40*7.18美元)。因此,我们支付了189美元,总共获得了每股14.88美元的OE(来自伯克希尔运营的12美元加上来自苹果的2.88美元)。在FW的基础上,由于苹果收益增长和伯克希尔股票回购的结合,收益将进一步增加至每股15.13美元,如上所述。现在,你如何在这里计算PE倍数取决于你如何评价伯克希尔的营业收入。该表的最后一行显示了一个汇总平均值,一种苹果和伯克希尔的有效“所有权”市盈率,根据2022年的财务数据结果为12.7倍,根据FW为12.1倍。如果伯克希尔的营业收入定价为15倍,在我看来这是一个相当合理的倍数,那么伯克希尔的营业收入将价值每股180美元。因此,我们只需支付9美元(189-12美元*15美元)即可获得0.4美元的苹果份额,这将提供2.88美元的OE。这意味着我们将仅以约3.1倍的市盈率持有苹果股份。

伯克希尔的现金状况。在此分析中,我假设你可以清算其分类账上的所有现金。当然,很大一部分现金是保险浮存金,不能清算(至少不能全部清算)。但我使用的方法背后也有充分的理由,至少作为分析财务和估值的思想实验。毕竟现金就是现金。如果你完全购买伯克希尔,保险浮动中的每1美元仍算作1美元。伯克希尔股票投资组合的价值。伯克希尔股票投资组合的市场估值始终是一个移动的目标,并且每天都随着市场波动而变化。因此,这里也存在一些不确定性。如前所述,目前2961亿美元的投资组合价值已经低于9月份在其10-K中披露的3060亿美元。尽管如此,大致正确总比完全错误好。我在这里看到的更大的图景是:拥有像苹果这样接近或低于20倍OE的永久化合物对我来说是轻而易举的事。在苹果公司目前的状况下,随着现金头寸和会计每股收益的低估调整,大约145美元的股价应该转化为20倍或更低的OE。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/556.html