![]()

作者| Khen Elazar

编译| 华尔街大事件

01

介绍

作为一名关注股息增长的投资者,我不断在创收资产中寻找新的投资机会。每当我遇到我已经持有的估值有吸引力的资产时,我就会考虑增加现有的头寸。此外,在市场波动期间,我利用这种情况,在不同的资产上建立新头寸,以扩大我的持仓,提高我的股息收入,同时减少资本投资。

由于对消费者支出下降的担忧,投资者可能会发现非必需消费品板块具有吸引力。虽然这一领域的一些公司可能萎靡不振,但值得注意的是,其他公司,如耐克(NYSE:NKE),作为领先的运动鞋和服装品牌,可能更有能力抵御风暴。虽然投资非必需消费品行业可能存在风险,但对于那些愿意经受住短期波动的人来说,耐克可能是一个有吸引力的投资机会。

我将使用我分析股息增长股票的方法来分析耐克。我使用同样的方法是为了更容易地比较所研究的公司。我将研究公司的基本面、估值、增长机会和风险。然后我会试着确定这是否是一项好的投资。

02

基本面

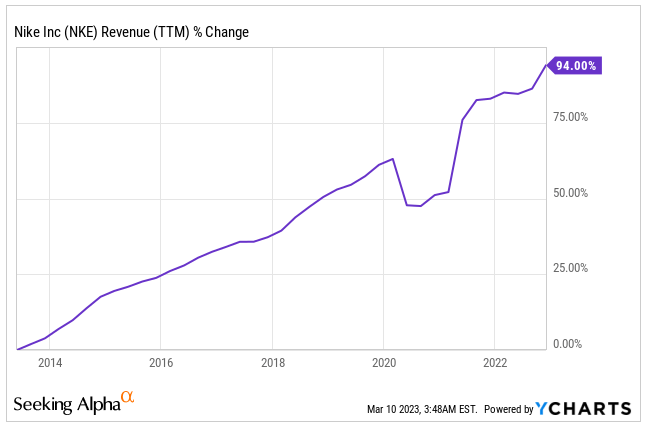

在过去的十年里,耐克经历了显著的收入增长,增长了94%。这一增长主要是由新市场的有机扩张、新产品的推出和价格的提高所推动的。耐克一直致力于扩大其全球足迹,在华和欧洲等关键市场建立了强大的影响力。该公司还在产品供应方面进行了创新,推出了耐克Flyknit和耐克React等新系列,客户都很满意。

此外,耐克对高端定价的关注增加了收入,因为客户继续对品牌及其产品给予高度重视。在未来,分析师一致预计耐克在中期内将保持8%的年销售额增长。

![]()

Data by YCharts

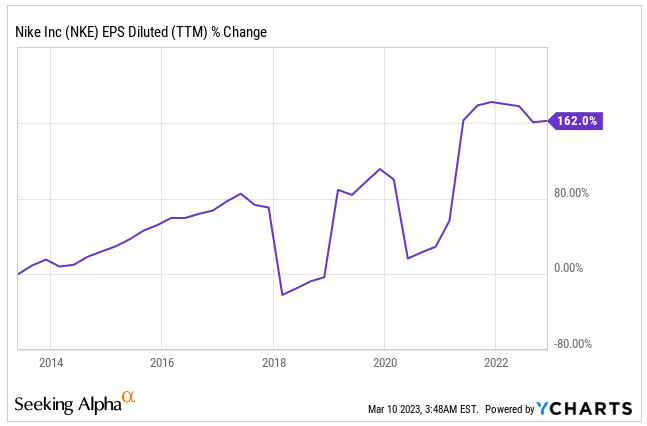

除了过去10年的显著收入增长外,耐克的每股收益(EPS)增长更快,超过了160%。每股收益的快速增长可以归因于流通股数量的减少和利润率的提高。耐克一直致力于通过股票回购减少其股票数量,导致市场上可用的股票减少。耐克还专注于通过优化供应链、改进制造流程和降低成本来提高利润率。在未来,分析师一致预计耐克的每股收益将在中期内保持约6%的年增长率。

![]()

Data by YCharts

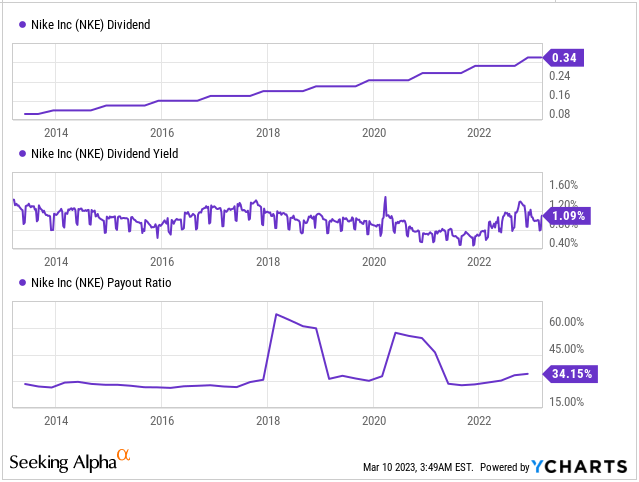

耐克在股息增长方面有着良好的声誉,连续20年提高股息,近40年来从未降低过股息。该公司的股息一直在以两位数的速度增长,这反映出它致力于将价值返还给股东。虽然目前1.1%的收益率看起来很低,但值得注意的是,派息率仅为34%,说明股息是可持续的,并留有进一步增长的空间。鉴于该公司强劲的财务状况和持续的盈利增长,投资者可以合理地预期,在可预见的未来,股息将出现高个位数的增长。

![]()

Data by YCharts

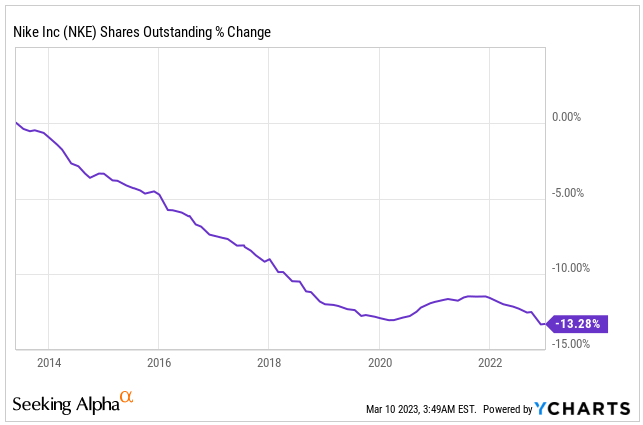

除了分红,公司还经常通过股票回购向股东返还资本。耐克的派息率仅为34%,有回购的空间,当股价具有吸引力时,可以有效地将价值返还给股东。然而,由于耐克目前的股价很高,激进的回购可能没有意义。尽管如此,耐克在过去几年一直在回购股票,导致流通股减少了13%。这种方法使股东受益,因为它增加了公司的所有权股份,同时提高了每股收益。

![]()

Data by YCharts

03

估值

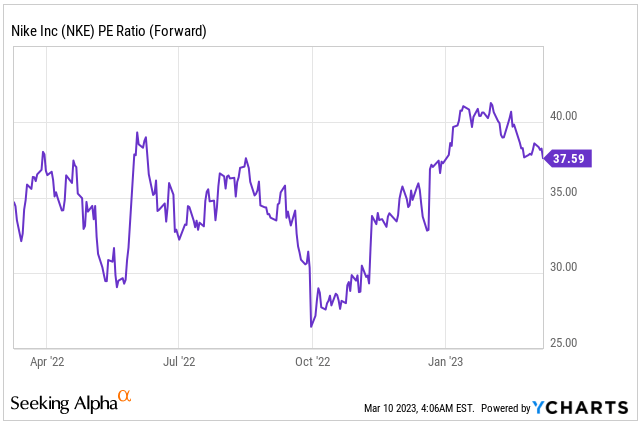

耐克的市盈率(市盈率)并不是特别有吸引力,如果使用2023年的盈利预期,市盈率大约为37倍。然而,投资者似乎相信耐克的管理和适应挑战的能力。尽管2023年耐克的业绩可能会下降,但基于其强劲的业绩记录、品牌认知度和创新能力,投资者继续给予耐克显著的溢价。

![]()

Data by YCharts

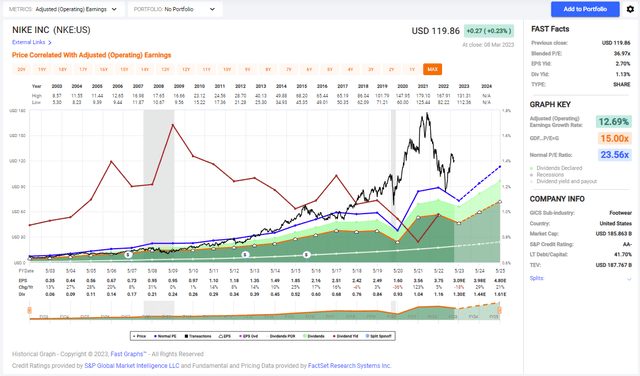

看看下面这张图表,耐克的股价似乎很贵。尽管每股收益有所下降,但目前股价仍处于高位。因此,虽然该公司的平均市盈率为23.5倍,但目前的市盈率接近40倍。该公司历史上一直以两位数的速度增长,分析师预计今年之后它将继续快速增长。然而,鉴于我们在市场中看到的不确定性水平,仍很难证明目前的溢价是合理的。

![]()

Fastgraphs

耐克在过去十年中表现出了令人印象深刻的收入和每股收益增长,这要归功于它专注于开拓新市场、推出新产品、减少份额和提高利润率。该公司以股息持续大幅增长而闻名,可持续的派息率为进一步增长留下了空间。股票回购也是向股东返还资本的一贯手段。虽然目前的市盈率可能不太吸引人,但在我看来,投资者似乎相信耐克的管理和战略举措。

04

机会

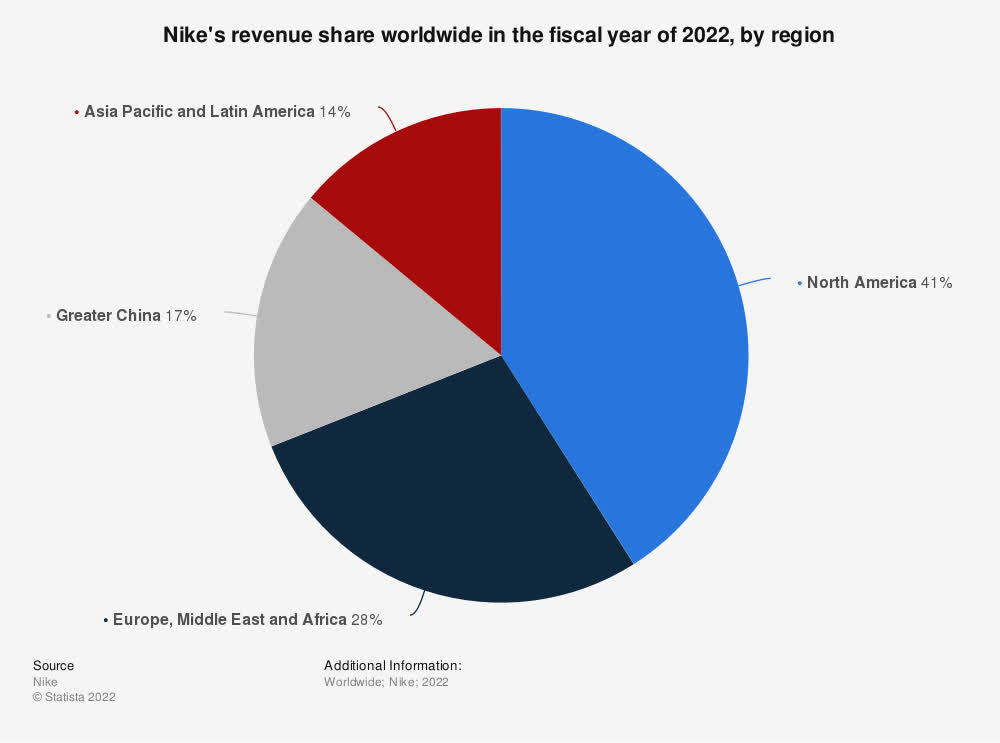

耐克是世界上最大、最受欢迎的运动鞋和服装品牌之一。它的成功可以归因于它在体育领域的多元化和全球影响力。耐克涉足各种运动,如篮球、足球、跑步和网球。这种多元化有助于公司减少在特定运动或市场上的风险敞口。耐克在190多个国家拥有全球影响力,使其成为真正的全球品牌。

耐克在运动领域的多元化和全球影响力也有助于扩大其客户群,最终带来更高的销售额和利润。这一战略对该公司非常有利,因为它在全球市场和不同运动这两个领域都进行了扩张,使其鞋类市场份额从2011年的17%大幅提高到2021年的30%。市场份额给了耐克更好的品牌认知度和定价权。

![]()

Statista

投资耐克的另一个原因是该公司与顶级运动员的主要合同。耐克与不同项目的顶级运动员合作有着悠久的传统。例如,该公司与世界上一些最著名的运动员签订了代言协议,其中包括迈克尔·乔丹、勒布朗·詹姆斯、克里斯蒂亚诺·罗纳尔多和塞雷娜·威廉姆斯等等。这些运动员宣传耐克的产品,并帮助建立强大的品牌形象。

耐克与顶级运动员的合作也有助于吸引更多渴望成为他们最喜欢的运动员那样的客户。这最终会为公司带来更高的销售额和利润。耐克最重要的赞助协议是与迈克尔·乔丹的合作。2022年,乔丹品牌的销售额总计51亿美元,比2021年增长6%,比2020年增长42%。仅Jordan品牌的销售额就占总销售额的10%以上,可见其重要性。

很快,我们就会有一些令人兴奋的耐克篮球和Jordan品牌的签名亮相,我们迫不及待地想让消费者看到。凭借我们强大的产品组合和无与伦比的运动员阵容,我们对篮球业务的未来感到无比兴奋。

(约翰·多纳霍,总裁兼首席执行官,2022年12月)

最后,耐克坚实的数字和电子商务业务以及耐克会员计划使其成为一个有吸引力的投资机会。该公司在数字和电子商务平台上投入了大量资金,以改善客户体验并增加销售额。耐克的数字平台包括其网站、移动应用程序和社交媒体渠道,这些渠道有助于推广其产品并与客户互动。

耐克的会员计划还为客户提供独家优惠、免运费和个性化体验。该计划有助于提高客户忠诚度,并鼓励重复购买,最终为公司带来更高的销售额和利润。专注于直接的数字销售可以让公司更好地控制价值链,而不依赖于大型批发商。随着中间商的减少,它最终将提高利润率。2016年,约25%的销售是直接销售,其余通过批发商销售。到2022年,这一数字增加到40%。

在北美,Nike Digital的销售额同比增长31%。这推动该地区直接面向消费者的销售增长了23%

(耐克首席财务官马修·弗兰德,2022年11月)

![]()

Data by YCharts

05

风险

虽然耐克是一家非常成功的公司,前景广阔,但投资该公司也存在一些风险。主要风险之一是来自其他运动鞋和服装品牌的激烈竞争。耐克面临着来自阿迪达斯和安德玛等老牌品牌和新进入市场的公司的竞争。竞争会导致价格压力和利润率下降,对耐克的财务表现产生负面影响。

投资耐克的另一个重大风险是美国经济衰退的潜在影响。在这期间,可自由支配的消费者支出往往会减少,这可能会导致耐克产品的销量下降。因此,耐克的收入和利润可能会下降,给公司的股价带来压力。此外,在经济低迷时期,消费者可能会选择价格较低的产品,这可能会对耐克的高价策略产生负面影响。

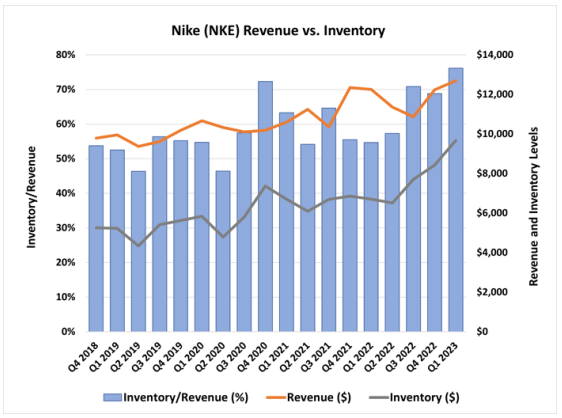

最后,耐克的高库存水平可能会给投资者带来风险。过多的库存水平会导致成本增加和利润压力。目前,耐克的库存价值近100亿美元。上个季度是疫情以来库存首次下降。尽管如此,耐克的库存仍然很高,如果对耐克产品的需求没有达到预期,该公司将被迫降价以转移库存,这可能会影响利润率。目前,由于批发商的高需求,耐克应对了高库存水平,但需求疲软可能会迫使折扣。

![]()

Nasdaq.com

06

结论

总而言之,耐克展示了良好的基本面,并保持了其在运动服装市场的领先地位。不过,目前的估值已经很高了。尽管该公司在过去10年增长迅速,但投资者应对其高市盈率保持谨慎。尽管估值很高,但耐克仍有不错的增长机会,主要集中在数字和电子商务能力上。该公司的长期风险也有限,因为它在创新和不断适应市场变化方面享有盛誉。尽管存在潜在的风险,如竞争和衰退期间消费者支出下降的可能性,但耐克过去已经表现出了韧性,并有坚实的基础来应对未来的任何挑战。

尽管有长期成功的潜力,但目前耐克股票的高估值使其成为投资者的持有。虽然该公司基本面稳健,有增长机会,但目前的市盈率相对较高,这可能会限制短期内的潜在回报。投资者可能希望等待一个更好的机会投资耐克,比如在其历史估值范围内交易。股价在90美元至100美元之间,即使不便宜,也会让耐克更具吸引力。从2024年的估值来看,这意味着市盈率将在20出头。

END

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5639.html