![]()

01 概述

得益于公司的创新产品和尖端技术,特斯拉(NASDAQ:TSLA)近年来取得了出色的财务业绩。作为电动汽车市场的主导者,该公司凭借其强大的品牌和地位、独特的技术和独特的营销策略,有望在未来几年继续保持增长势头。分析师坚信这些因素将有助于股价上涨。

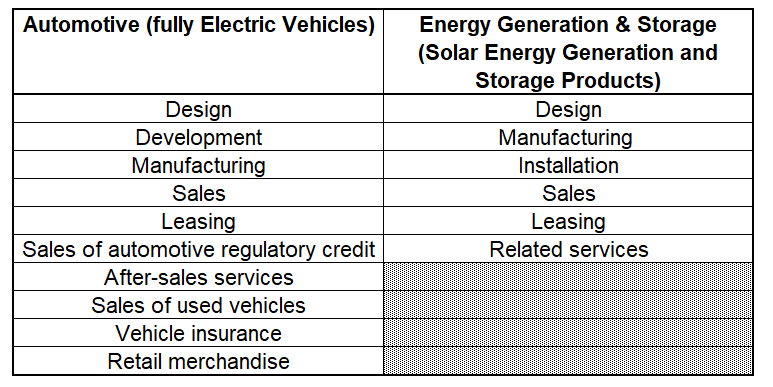

特斯拉经营两个可报告的部门:汽车部门和能源生产与存储部门。这两个部分包括以下活动。

![]() 基于特斯拉 10-K报告

基于特斯拉 10-K报告

特斯拉的汽车部门在 2022 财年产生了约 95% 的总销售额,因此分析师想深入了解该部门的更多细节,以使读者更深入地了解该公司的主要现金产生线。该公司目前生产四种不同的消费类 EV 车型。

![]() 基于来自 tesla.com 的信息

基于来自 tesla.com 的信息

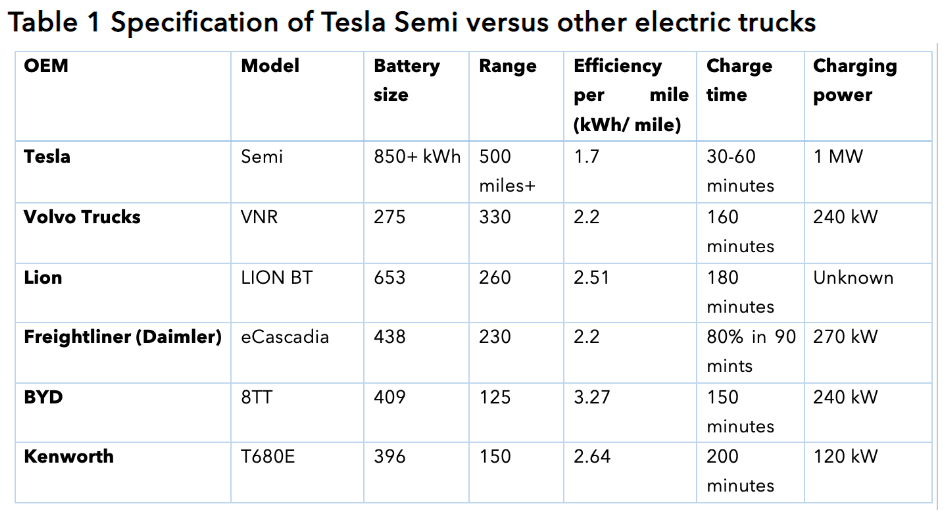

2022 年底,特斯拉开始交付公司的第一款商用车,即 Tesla Semi 卡车。与竞争对手相比,这款卡车拥有卓越的技术能力,在所有关键指标上都优于其他电瓶卡车。

![]() 托勒密.com

托勒密.com

特斯拉在美国占据主导地位,2022 年新电动汽车销量的市场份额为 65%,尽管与 2021 年相比市场份额有所下降,因为新的传统和电动汽车制造商正在向市场推出他们的先锋车型。

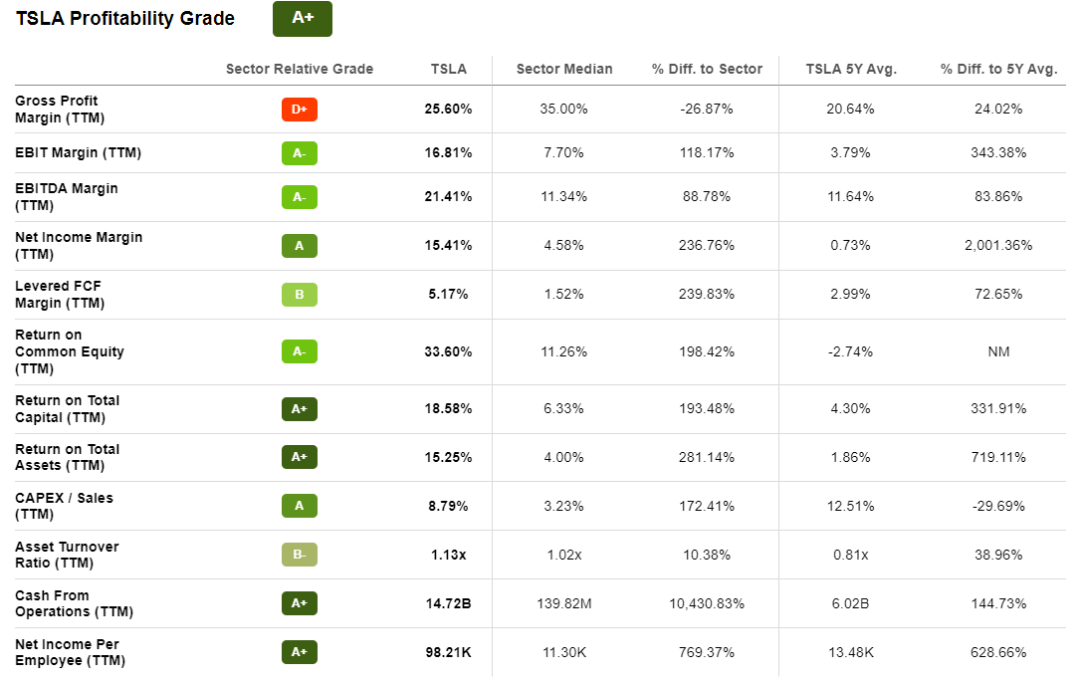

特斯拉获得了最高的盈利能力等级,因为该公司在过去 5 年中大幅扩大了利润率,并且在盈利率方面远高于行业中位数。

![]()

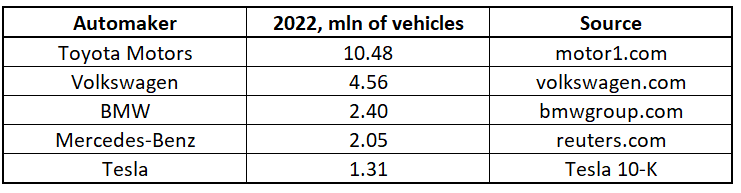

值得一提的是,特斯拉的盈利能力明显强于过去十年中每年销售数百万辆汽车的大型传统汽车制造商,即在规模经济方面应该对特斯拉有利。2022 年,特斯拉交付了超过 130 万辆汽车,这是该公司的记录,但远低于其竞争对手。

![]()

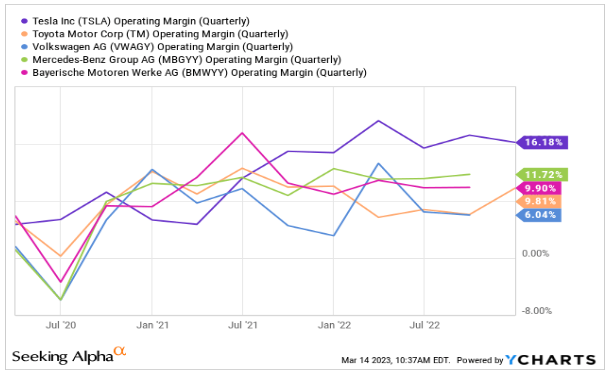

尽管特斯拉没有像其竞争对手那样享有可比的规模经济,但该公司在过去几个季度中实现了迄今为止最强劲的营业利润率。

![]() YCharts数据

YCharts数据

促成特斯拉卓越效率的最重要因素是一项名为Giga Press 的创新,一种铸造机,取代了将较小零件焊接在一起的传统方法。通过用更少的零件生产更大的零件,公司在降低生产成本方面获得了竞争优势。

例如,Model Y 的后车身底板过去由 70 个零件制成,但有了 Giga Press,它现在只由两个零件组成,从而显着减少了生产时间和成本。特斯拉的 Giga Press 技术是专有工艺,因此受到法律保护,不得被竞争对手复制。此外,即使竞争对手找到合法可行的方法来复制该技术,也需要投入大量资源来对传统汽车制造商的基础设施进行现代化改造,以开始生产大型零部件。

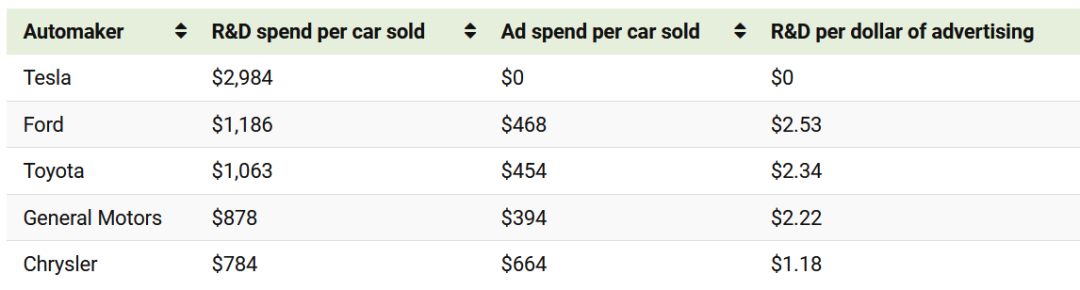

所以,支持分析师相信特斯拉将继续以其竞争对手难以匹敌的尖端技术主导市场的另一点是,与其他汽车制造商。特斯拉没有在传统的广告渠道上花钱,而是专注于开发能够在公众眼中引起轰动的高质量创新产品。

![]()

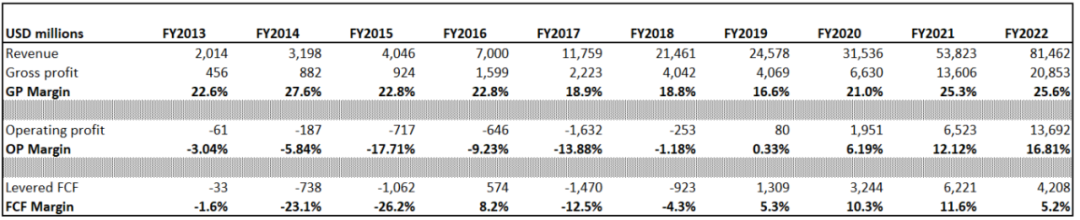

这种独特的制造和营销方式使特斯拉在过去十年中取得了骄人的成绩。公司的收入和毛利率增长惊人,十年间增长了 40 多倍,复合年增长率超过 50%。营业利润率和自由现金流量的增长也非常可观。

![]() 作者的计算

作者的计算

公司资产负债表非常强劲,债务权益比率低至 6.3%,流动比率高于 1.5。2022 年 10 月,标普全球将特斯拉的信用评级上调至 BBB 的投资级别。

据公司管理层称,特斯拉预计将交付 180 万辆汽车,交付数量将增长 38%。埃隆·马斯克 (Elon Musk) 表示,到 2023 年底,交付量可能会有所上升:

所以,如果今年是顺利的一年,实际上,没有大的供应链中断或大问题,我们今年实际上有可能生产 200 万辆汽车。我们没有承诺,但我只是说这是潜力。所以——我认为也会有这样的需求。

02

估值

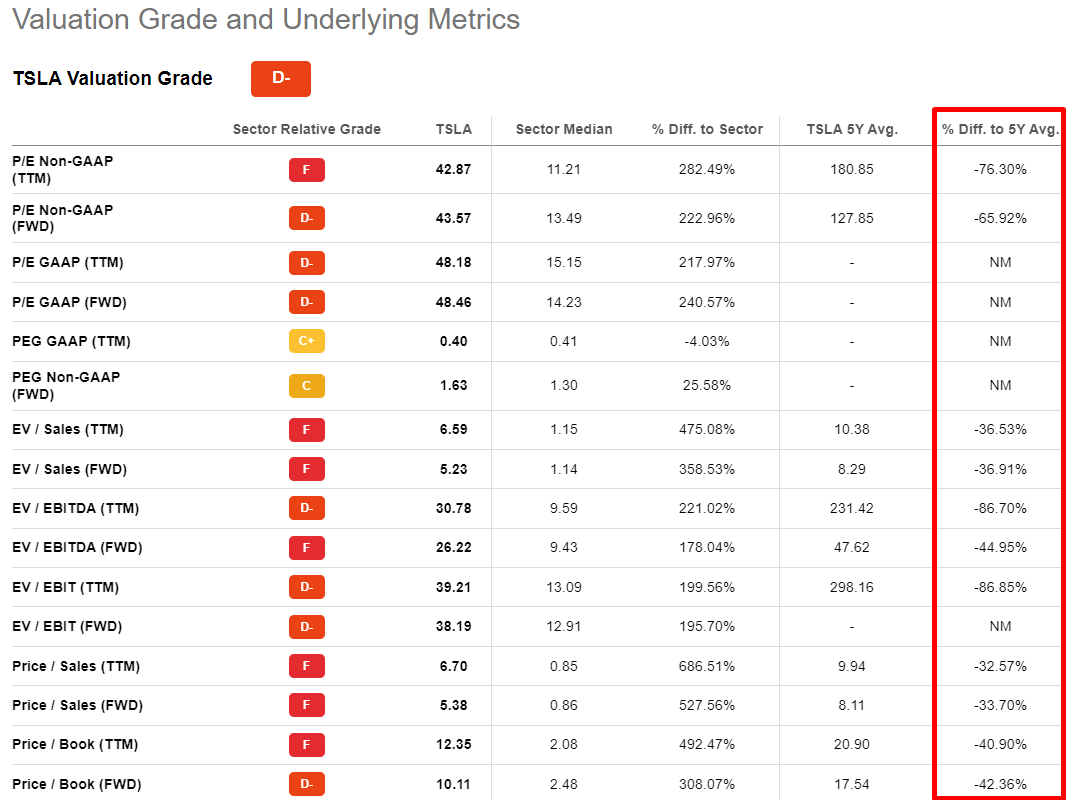

市场对特斯拉股票的估值非常高,因为该公司具有彻底改变汽车行业的巨大潜力。富有魅力、有远见的领导者埃隆·马斯克是投资者坚信特斯拉估值物有所值的第二个主要因素。这就是为什么分析师对该公司的估值比率高于行业平均水平 2 到 7 倍并不感到惊讶。因此,作为倍数分析的一部分,分析师认为将当前倍数与历史平均值进行比较会更公平。这种比较表明该股票目前被低估,特别是考虑到公司的增长前景。

![]()

然而,对分析师来说,纯粹的倍数分析并不能为股票低估提供足够的证据。特斯拉在过去十年中一直是一个惊人的增长故事,共识估计项目收入在未来十年将以超过 20% 的复合年增长率增长。因此,要评估特斯拉的公允价值,分析师认为最好的选择是使用贴现现金流 模型。

在这里,分析师将模拟实现不同收入增长率的两种可能情况。Gurufocus 目前估计特斯拉的 WACC 相当高,约为 21%,因此分析师认为在这里模拟具有更高 WACC 的场景是没有意义的。分析师也不会模拟更宽松的 WACC,因为美联储在可预见的未来似乎不太可能转向,尽管金融部门表现出挣扎。

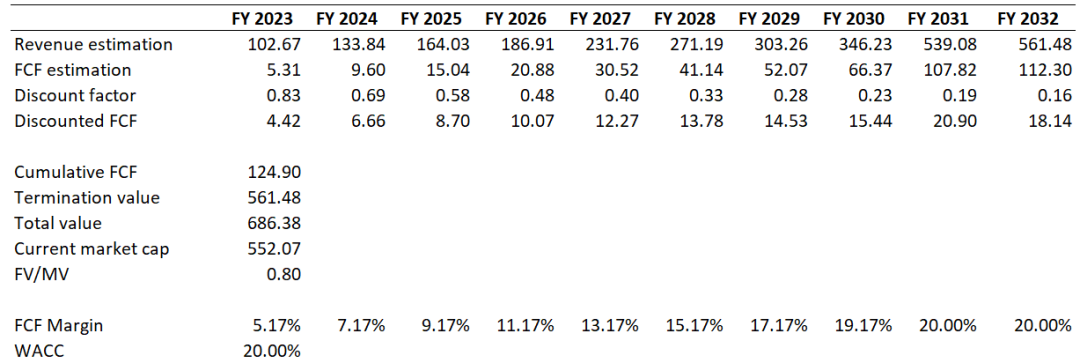

对于截至 2032 财年的基本情景收入预测,分析师使用共识估计。就 DCF 而言,自由现金流保证金从 2023 财年的 5.17% 的 TTM 水平开始,根据分析师的判断,到 2030 财年将每年提高 200 个基点,达到接近 20%,然后保持平稳。综合上述所有假设后,分析师得出特斯拉股票折让约 20%。

![]() 作者的计算

作者的计算

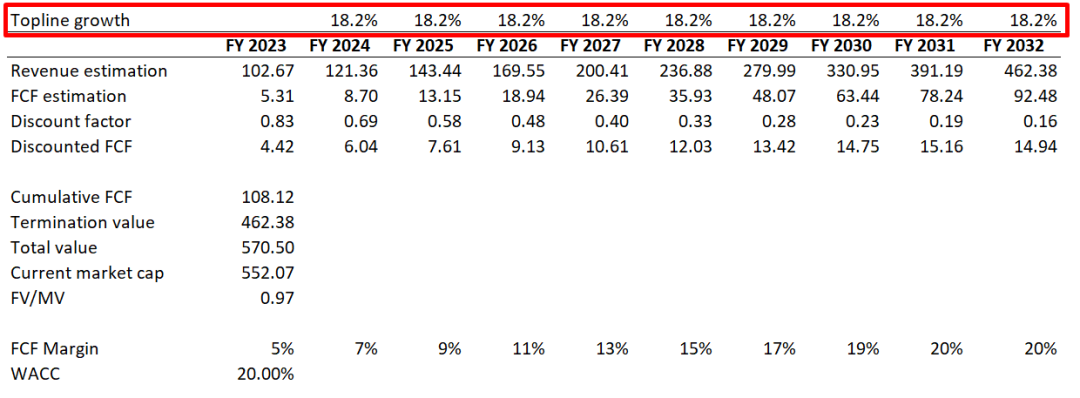

鉴于电动汽车市场的竞争正在显着加剧,分析师认为出于 DCF 的目的,我们应该挑战顶线增长。彭博社预测电动汽车市场到 2030 年将以 18.2% 的复合年增长率增长。因此,对于第二个情景模拟,分析师假设特斯拉的收入将以整个电动汽车市场的复合年增长率增长。即使在这种情况下,贴现现金流结果也表明该股票的价值是合理的。

![]() 作者的计算

作者的计算

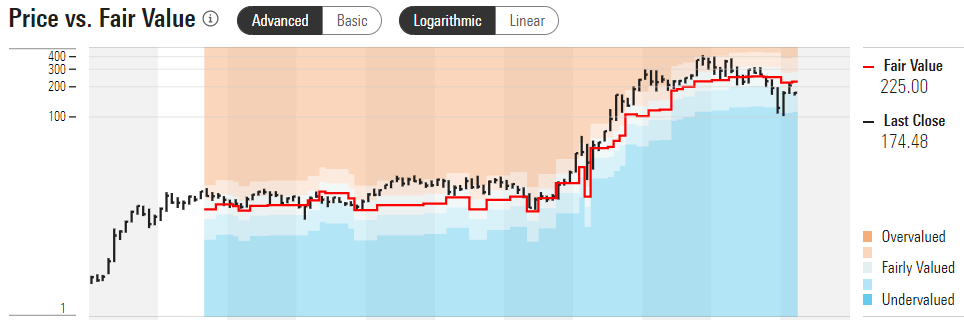

在进行估值分析时,分析师还参考了分享他们对股票公允价值看法的第三方资源。Morningstar Premium估计 TSLA 的公允价值为每股 225 美元,表明上涨潜力约为 30%。根据下图,您可以看到晨星对 TSLA 公平股价的估计是正确的。

![]() 晨星溢价

晨星溢价

Argus Research甚至比晨星的同事更乐观,对该股给予买入评级,12 个月目标价为每股 257 美元,表明上涨潜力接近 50%。不过,值得一提的是,Argus Research 此前估计 TSLA 的目标价要高得多,为每股 374 美元。

对于上涨潜力的程度,分析师不像晨星和阿格斯研究公司那样乐观,但分析师的特斯拉估值分析表明,特斯拉股票在当前水平上被低估了约 20%。

03

风险

虽然投资特斯拉股票的利好非常强劲,但投资者也应该意识到投资该公司股票的固有风险。

首先,特斯拉的股价波动很大,这意味着投资者可能会在短时间内遭受重大损失。波动通常是由埃隆马斯克的推特账户驱动的,这对投资者来说是不可预测的。

其次,由于该公司目前处于技术创新的最前沿,因此与其他电动汽车生产商相比,特斯拉 的股票交易溢价很高。如果特斯拉与竞争对手之间的技术差距缩小,对特斯拉股价的溢价也将恶化。

第三,汽车行业竞争激烈,该公司面临来自福特汽车公司 (NYSE:F ) 和通用汽车 (NYSE:GM) 等传统汽车制造商以及 Rivian Automotive(NASDAQ:RIVN)和 Lucid Group(NASDAQ:LCID)等创新电动汽车制造商的激烈竞争,它们是美国本土的主要竞争对手。来自欧洲和亚洲传统汽车制造商的竞争在全球范围内更加激烈,包括其国内市场。

最后但并非最不重要的一点是,特斯拉估值的主要部分包括与未来产品和服务推出相关的增长前景。任何未能满足这些预期的行为都会影响预期的现金流量,从而削弱股价。

04

结论

总而言之,考虑到特斯拉公司目前具有吸引力的估值和未来的增长前景,我相信这是一个强有力的买入,基于其过去出色的业绩以及制造和营销公司产品和服务的独特方法。去年的抛售主要不是由于与特斯拉业绩或可预见的未来前景直接相关的因素。特斯拉公司的基本面依然强劲,作为电动汽车潮流引领者的竞争优势仍掌握在埃隆·马斯克手中。

END

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5800.html