![]()

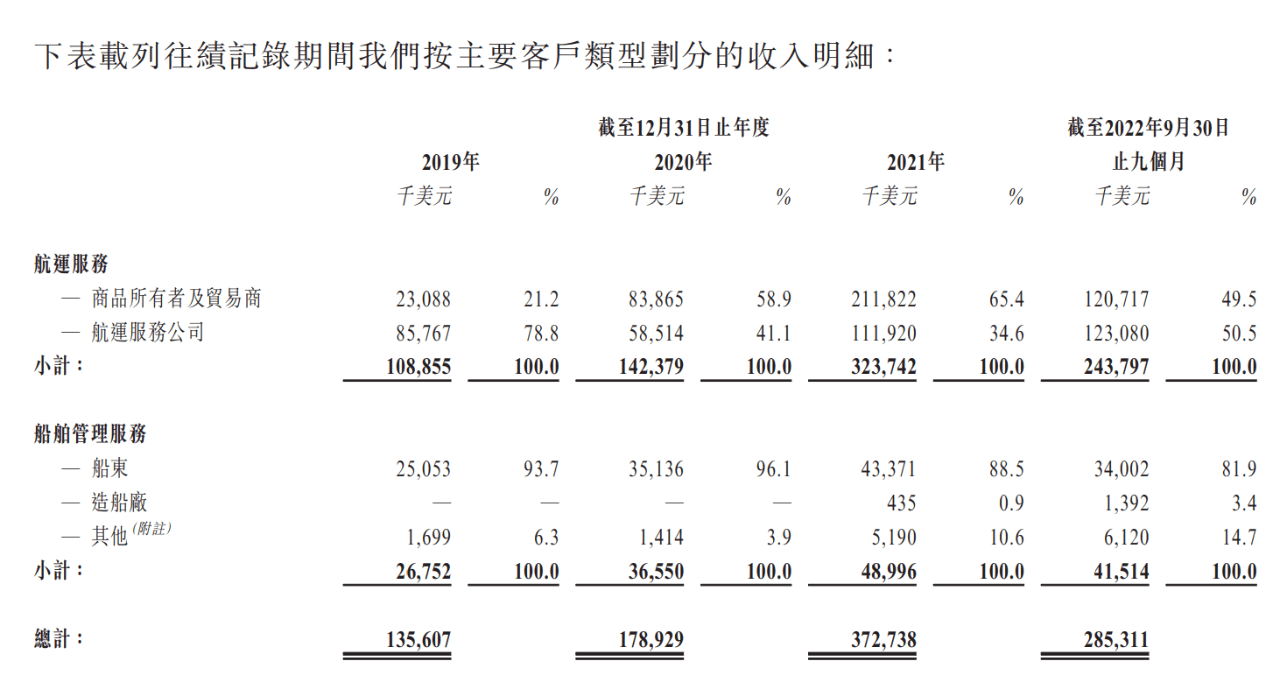

洲际船务集团控股有限公司作为一家综合航运服务提供商,主要向客户提供航运服务及船舶管理服务。按运力计算,公司是中国排名第五的国际航线海运公司。

凭借庞大且多样化的干散货船船队,洲际船务能够为客户运输各种重要的干散货,如铁矿石、煤炭、粮食、钢材、原木、水泥、化肥、镍矿及铝土矿。

船舶管理服务主要包括船舶的日常营运、技术管理、船员管理、维修及保养以及监管管理及合规。

![]()

发行概况

股份代码:02409

招股时间:2023-03-14~2023-03-17 12:00

入场费:3949.44元(1000股/手)

市值:17.45亿(取发行价区间中位数)

市盈率:6.85倍

发售价:3.27~3.91港元

公开发售:1250万股(甲组6,250手)

计息日:11天

公布结果:2023-03-28

上市日期:2023-03-29

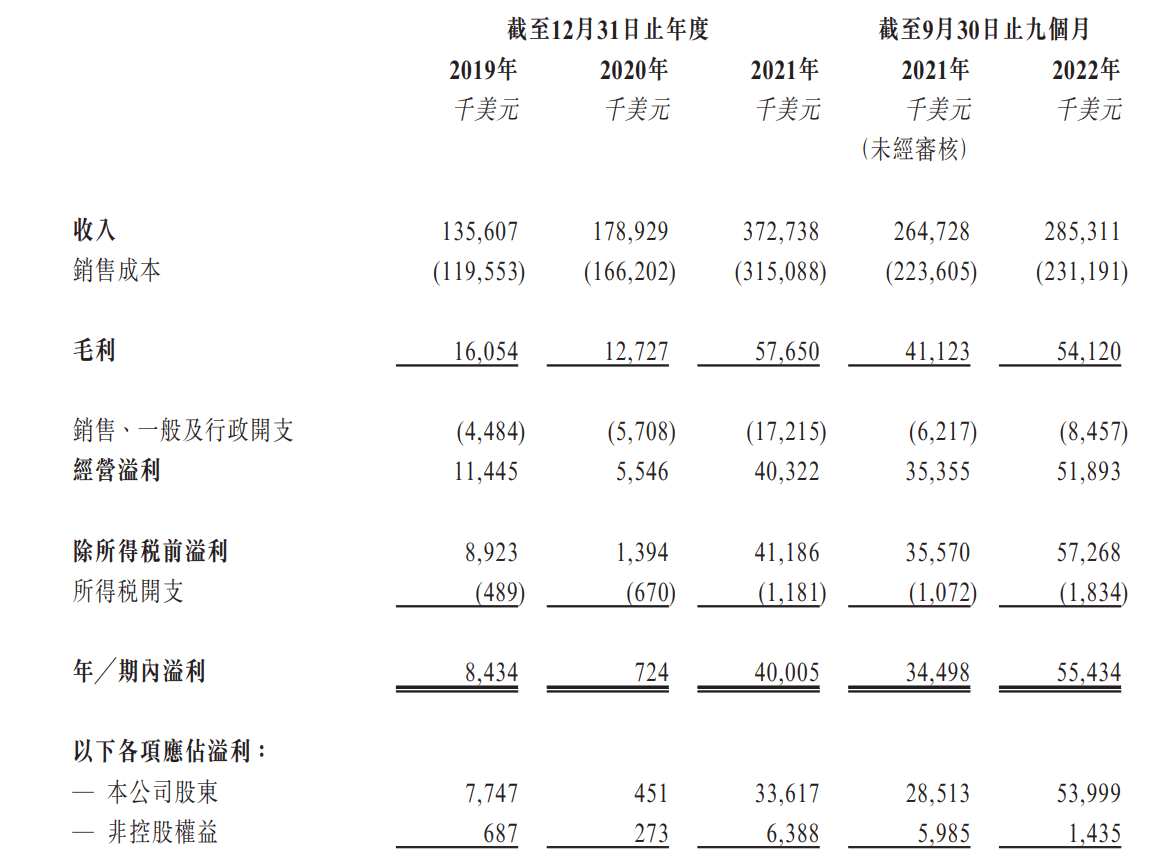

业绩是真好看,发得好像一点都不贵。如果按2022年5732万美元净利润计算,发行市盈率大概只有3.9倍。

![]()

不过截止到9月30号的报表是最好看的,因为后面一个季度赚的钱不到全年净利润的1/10。

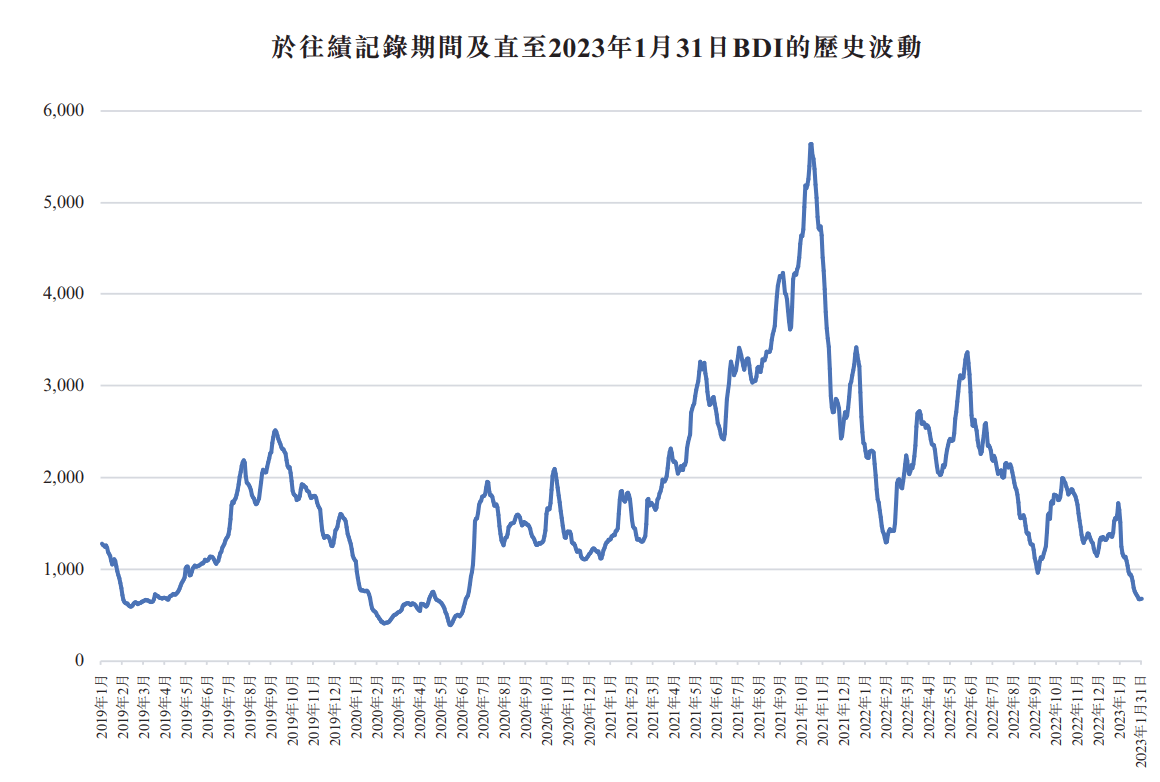

根本原因,还是因为货运价格在快速下滑。

下图是招股书公布的BDI指数:

![]()

BDI指数全称波罗的海干散货指数,反映的是若干条传统干散货船航线的运价波动,是航运业的经济指标。

海运是传统行业,周期性特别明细。2021年都在找集装箱,现在国内港口集装箱堆不下了,至于哪些原因导致的,就不展开。

虽然集装箱运输行业寒冬将至不能等同于干散货运输凉凉,但大概也是一荣俱荣,一损俱损。

公司选择在业绩最好的时候上市,要价看似非常有诚意。

但是跟同行一比,中远海控(01919)和东方海外国际(00316)的市盈率不到1.5倍,就知道大概的估值水平了。

基石有,30%左右,懒得看了。

小公司估值毫无优势,一点点现金储备,可以说毫无抵御风险的能力。

这种公司赚了钱就会去拼命买船,增加运力,赚更多的账面盈利,不舍得拿钱出来派息,在港股市场不受欢迎。

正常都不会推荐申购这个,但是,

喜欢赌的人可以逆向思维搞一下,没准大力出奇迹。

大家都不打的话,庄家又会出奇招。

总有人说:把KOL当反指最好用。

我说贵,你说对!

我说不打,你说呸!

垃圾大V... ...

<

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5894.html