在进行长期投资时,分析师认为分红增长的公司对投资者特别有吸引力。这是因为他们可以帮助你以股息的形式逐年显著提高你的额外收入。

为了帮助您方便地选择股息增长公司,分析师选择了本月对投资者特别有吸引力的10只股息增长股票。

在第一步中,公司必须满足以下要求才能成为预选的一部分,然后分析师将从中选择本月股息增长最高的股票:

-

-

-

-

-

-

息税前利润率[TTM] > 5%或净收益利润率[TTM] > 5%

-

-

分析师认为上面提到的指标很重要,可以帮助你做出有根据的投资决策,从而增加获得好结果的概率。

相对较低的派息率确保公司仍有足够的空间来提高未来的派息。这对于以长期投资为目标的股息增长投资者尤为重要。与此同时,相对较低的派息率导致未来削减股息的概率较低。削减股息可能会导致股价在短时间内大幅下跌。

在过去5年,股息增长率高于5%,这增加了公司在未来几年将股息提高到显著水平的可能性。

市盈率(forward d)低于50,说明反映在你打算投资的公司股价中的增长预期并不是特别高。这有助于降低股价在短时间内大幅下跌的风险,如果公司的增长预期没有得到满足。

EBIT利润率或净收益利润率超过5%,股本回报率超过5%,有助于过滤出盈利的公司。

穆迪给出的至少B级信用评级是衡量一家公司财务实力的额外指标。

在第二步,分析公司的竞争优势(例如:品牌形象、创新、技术、规模经济等),以便做出更窄的选择。分析师认为,公司要想在长期竞争中脱颖而出,拥有强大的竞争优势尤为重要。没有强大竞争优势的公司有一天破产的可能性更高,因此投资者失去投资资金的风险很大。

为了进行估值过程,分析师使用了不同的方法和标准,例如,根据分析师的DCF模型,公司的当前估值,根据分析师的DCF模型,预期复合年回报率和/或对公司的P/E [FWD]比率进行更深入的分析。这些指标应该作为一个额外的过滤器,只选择目前有一个有吸引力的估值的公司,这有助于您确定至少是公平估值的公司。

选择过程的第四步,也是最后一步:行业和国家的多样化

在选择过程的第四步,也是最后一步,分析师建立了以下规则来选择分析师的首选:为了帮助你分散投资组合,同一行业的公司最多应该有两家。除此之外,应该有一个来自美国以外的公司的选择,作为额外的地域多样化。

下面,是分析师为本月选择的10家股息增长公司,分析师认为它们在这个时候特别有吸引力:

过去5年10只精选股票的平均股息增长率为12.92%,这表明它们对股息增长投资者是一个有吸引力的选择。平均净利润率为27.67%,平均股本回报率为42.85%,这证明所选公司在盈利能力方面表现强劲。

这些公司的市盈率(FWD)平均为18.59,这表明它们在估值方面相对有吸引力。

苹果公司成为2023年3月投资股息增长股票名单的一部分有很多原因:尽管就市值(2.49万亿美元)和品牌价值(9470亿美元)而言,全球领先的公司不再像过去那么便宜,但对于寻求股息增长的投资者来说,它仍然是一个很好的选择。

分析师认为苹果是投资者的一个绝佳选择,因为它具有强大的竞争优势,这一点从该公司高达32.33%的EBITDA利润率[TTM]可以看出:它的EBITDA利润率[TTM]比行业中值(9.87%)高出227.71%。

在过去的12个月里,苹果的总回报率为-3.11%,高于同期标准普尔500指数的总回报率(-8.73%)。这清楚地表明了苹果公司的抗危机能力,并加强了分析师的信念,即该公司在未来几年能够继续跑赢该指数。

在之前对苹果公司的分析中,你可以看到分析师的DCF模型目前显示复合年回报率约为9%,因此分析师对该公司的买入评级。

不同的因素促使美国银行成为2023年3月投资的股息增长股票的一部分。

美国银行的净利润率为29.97%,比行业中位数高出11.62%,这表明在盈利能力方面,该银行是一个很好的选择。

此外,分析师认为该银行在估值方面特别有吸引力,因为其目前的市盈率为8.04,比过去5年的平均水平(12.16)低33.86%。该公司目前的估值比行业中值8.62低6.65%。

但在分析师看来,美国银行的盈利能力巨大,竞争优势强,品牌价值高,与同行相比,美国银行的评级应该是溢价的。

该银行过去5年14.87%的股息增长率支持了分析师将其评级为买入的观点,并将其列为2023年3月投资的股息增长股票名单的一部分。

贝莱德成立于1988年,目前市值为994.8亿美元。

贝莱德28.97%的净利润率高于26.69%的行业中值,表明该公司在盈利能力方面是一个很好的选择。穆迪(Moody 's)对其Aa3的信用评级进一步证明了这一点。

此外,贝莱德向股东支付的股息收益率(FWD)为3.11%。该公司在过去5年的股息增长率为13.60%,这证明了该公司是那些寻求股息增长的投资者的绝佳选择。

贝莱德在估值方面也很有吸引力:其18.43的市盈率略低于过去5年的平均水平(19.16),这表明该公司目前至少估值合理。这再次坚定了分析师的信念,将贝莱德列入2023年3月应买入的股息增长股票名单。

卡特彼勒制造建筑和采矿设备。该公司成立于1925年,刚刚被《巴伦周刊》评为美国100家最具可持续性的公司之一。

该公司目前的市值为1161.4亿美元,估值具有吸引力:其市盈率(FWD)为14.40,比行业中位数(18.22)低20.95%。此外,其当前的市盈率(FWD)比过去5年的平均水平(18.03)低20.12%,这是该公司当前价格水平被低估的另一个指标。

具有吸引力的股息收益率[FWD]为2.18%,较低的派息率为33.96%,平均股息增长率为8.66%,这使得卡特彼勒成为寻求股息增长的投资者的绝佳选择。所有这些都有助于公司成为这个股息增长股票选择的一部分。

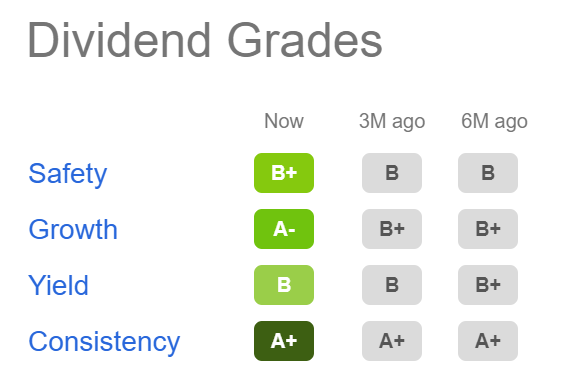

寻求Alpha股息等级进一步强调卡特彼勒目前是一个有吸引力的选择:该公司在股息一致性方面被评为A+,股息增长方面被评为A-。股息安全评级为B+,股息收益率评级为B。

摩根大通是世界上最安全、最多元化的银行之一,其强大的竞争优势,加上其高盈利能力和有吸引力的估值,使其成为我在2023年3月投资的最高股息增长公司之一。

鉴于摩根大通的市盈率为9.83,分析师认为它被低估了。其P/E[向前发展]比过去5年的平均P/E[向前发展]比低20.71%,其市净率(市净率)为1.31,比过去5年的平均水平低14.54%。

该银行过去10年的股息增长率(CAGR)为16.09%,这表明它是股息增长投资者的一个很好的选择,同时也表明该公司在增长方面处于正轨。

摩根大通过去5年的股息增长率为13.54%,高于多元化银行业的竞争对手之一:例如,富国银行(NYSE:WFC)在过去5年的股息增长率为负(-5.80%),花旗集团(NYSE:C)为12.74%。

在之前对美国银行业的分析中,分析师指出摩根大通目前是其在美国银行中的首选。

默克公司是一家全球运营的医疗保健公司,目前市值为2687.1亿美元。

该公司目前向股东支付的股息收益率(FWD)为2.76%。与此同时,该公司在过去5年里平均股息提高了9.41%,这强调了我的投资主题,即对于股息收入和股息增长投资者来说,这是一个很好的选择。

该公司的EBITDA利润率(TTM)为41.08%,显著高于3.39%的行业中位数,这是其相对于竞争对手具有竞争优势的有力指标。

该公司目前的市盈率为16.82,比行业中位数低36.24%,这使得该公司成为2023年3月投资的股息增长股票选择的一部分。

默克公司目前的估值低于竞争对手,如强生(NYSE:JNJ) (P/E [FWD]比值为17.59)或诺华(NYSE:NVS)(17.90)。

微软是分析师选择的2023年3月投资的十大股息增长股票之一,因为它满足了各种各样的要求。该公司在过去5年的股息增长率为9.92%,这是一个强有力的指标,表明它应该能够在未来几年进一步增长。

该公司39.91%的净资产收益率(roe)和穆迪(Moody 's)的Aaa信用评级,证明了其巨大的财务实力。

微软目前的市盈率(FWD)为29.46,与过去5年的平均水平一致,这表明该公司目前的估值至少是合理的。

在盈利能力方面,微软的EBITDA利润率为47.99%,领先于谷歌(NASDAQ:GOOG, NASDAQ:GOOGL) (EBITDA利润率为32.09%)、Meta (NASDAQ: Meta)(36.22%)或Oracle (NYSE:ORCL)(38.79%)等竞争对手。

腾讯是一家投资控股公司,成立于1998年,目前市值为4118.5亿美元。

腾讯的息税前利润率为18.26%,比行业中位数8.43%高出116.52%,这表明该公司与同行相比具有强大的竞争地位。

腾讯在过去5年的股息增长率(CAGR)为21.10%,这加强了我的信念,即它应该能够在接下来的几年里将股息提高到相当高的水平。

非公认会计准则市盈率为23.85,分析师认为该公司目前被低估了。其非公认会计准则市盈率为23.85,比过去5年的平均水平低26.12%。

联合包裹服务公司是一家航空货运和物流业公司,目前市值为160.02亿美元。

其息税前利润率为13.74%,高于行业中位数9.78%的40.54%,表明该公司具有强大的竞争地位。由于其息税前利润率[TTM]比过去5年的平均息税前利润率[TTM]高出50%(9.16%),我们可以看到该公司近年来已经能够将利润提高到显著水平。

除此之外,分析师认为UPS目前的价格水平至少是合理的:该公司的市盈率(FWD)为15.98,比行业中位数低12.27%,这是分析师将该公司评级为买入的基础。

此外,UPS的股息收益率(TTM)为3.37%,比行业中位数(1.64%)高出104.95%,进一步表明该公司的估值至少是合理的。此外,其股息收益率[FWD]为3.53%,明显高于联邦快递(纽约证券交易所代码:FDX)(股息收益率[FWD]为2.13%)。

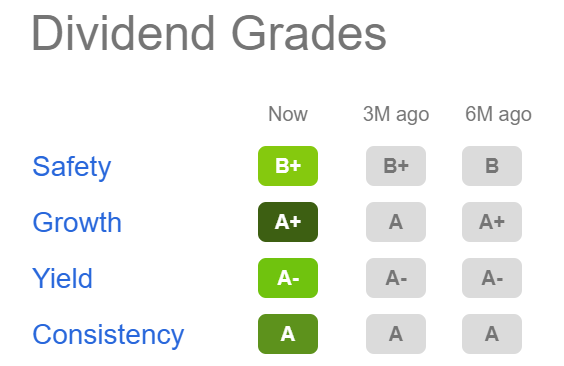

寻求阿尔法股息等级进一步强调了分析师的投资主题。UPS的股息增长评级为A+,股息一致性评级为A,股息收益率评级为A-。在股利安全方面,它得到了B+。

Visa是分析师最喜欢的股息增长公司之一,因为它有强大的竞争优势(包括:强大的品牌形象,大量的借记卡和信用卡,分销网络等),巨大的盈利能力和公司广泛的经济护城河,以及它目前的估值。

除了目前具有吸引力的估值(该公司的市盈率为26.65,比过去5年的平均市盈率低17.67%),不同的指标表明Visa在增长方面处于正轨:该公司的收入增长率为14.22%,比行业中值(6.95%)高出104.69%。

Visa的EBITDA利润率[TTM]为70.09%,领先于竞争对手:例如,万事达卡(纽约证券交易所代码:MA)的EBITDA利润率[TTM]为60.14%,贝宝(NASDAQ:PYPL)的EBITDA利润率[TTM]为17.92%。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/6299.html