Snapchat(NYSE:SNAP)的投资者可能希望在经历了非常艰难的2022年之后得到一些缓解。这种情况在2023年没有发生,宏观经济形势似乎不再是罪魁祸首。

在一个成本控制和利润率占主导地位的时期,Snap一直难以找到立足点。该公司正在努力应对来自TikTok的竞争威胁,投资者对该公司的长期前景失去了信心。

考虑到它最大的竞争对手Meta(NASDAQ:META)似乎终于得到了华尔街的青睐,这是一个艰难的处境。

尽管Snap在当前水平上仍然过于便宜,但分析师的看涨情绪正在减弱。

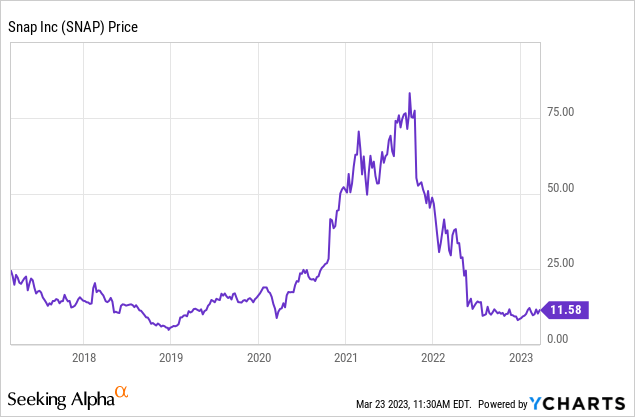

如果人们忘记了Snap的交易水平曾一度比当前水平高出7倍,这是可以原谅的。

分析师上一次关注Snap是在今年1月,当时对该股的评级为“买入”,尽管该股第三季度财报表现不佳。接下来的收益报告更加残酷,似乎表明该股可能还需要一段时间才能真正走出困境。

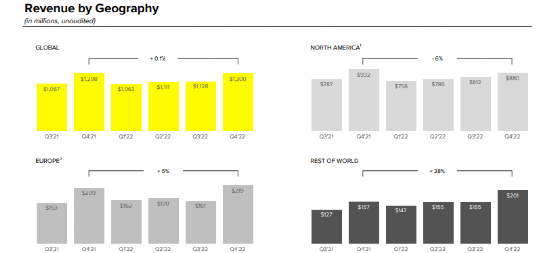

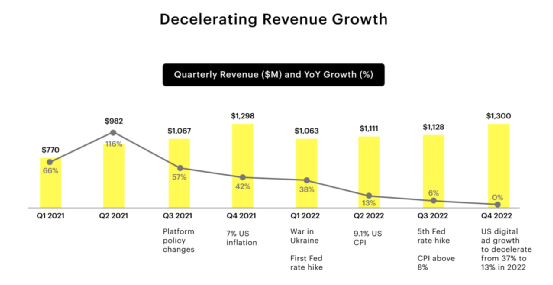

在最近一个季度,该公司收入停滞不前,仅同比增长0.1%,其中北美收入下降了6%。

这标志着该公司连续第六个季度收入增长放缓——直到2021年第三季度,该公司的同比增长率为57%。

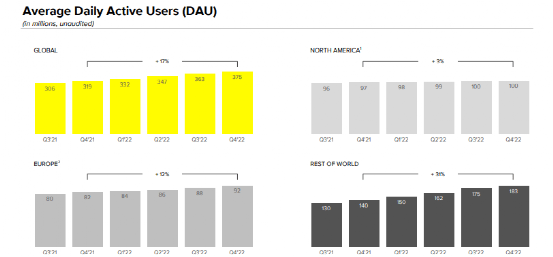

问题不在于用户增长,第二季度全球日活跃用户增长了17%,令人印象深刻。

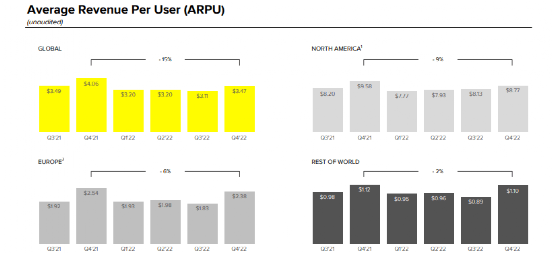

相反,问题在于每用户平均收益(ARPU),该季度下降了15%。

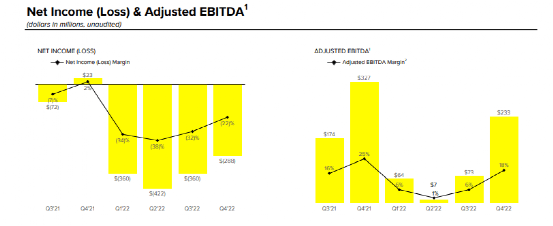

虽然市场通常理解这种失误,特别是考虑到宏观环境,但问题是,与Meta不同,Snap无法用盈利能力的积极消息来抵消令人失望的增长消息。调整后的EBITDA利润率同比收缩700个基点,按美国公认会计准则(GAAP)计算,该公司仍未盈利。

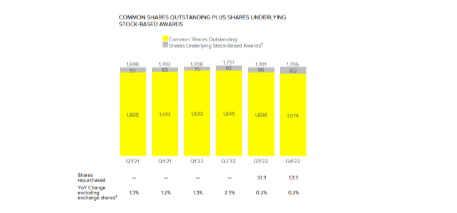

有趣的是,该公司继续其股票回购计划。话虽如此,鉴于缺乏公认会计准则的盈利能力,分析师不认为股票回购计划有足够的意义来改变局面。

Snap季度末持有39亿美元现金,而持有37亿美元可转换债券。虽然这意味着净现金资产负债表很薄,但所有可转换债券都将在2026年或之后到期,利率最低在1%左右或更低。至少在未来几年内,Snap可能不必在利率上升的环境下处理债务到期再融资的问题。

在电话会议上,管理层给出了下一季度dau在3.82亿至3.84亿之间的预期,但拒绝给出官方的营收预期。管理层确实表示,截至1月份的季度收入下降了约7%,他们的内部预测认为整个季度的收入下降幅度最高可达10%。好的一面是,管理层认为他们本季度可能会实现调整后的EBITDA的盈亏平衡。

这里涉及的主要问题是什么?TikTok是最合理的答案,因为管理层在电话会议上讨论了25次他们对TikTok的回答《聚焦》(Spotlight)。

管理层指出,他们一直推迟到第一季度才发布对应用UI的重大调整,但有必要怀疑这样的更新是否会对应对此类竞争威胁产生影响。管理层确实吹嘘了他们在应用内Web View性能和用户ID图方面的改进,他们认为这将导致“更高的停留时间,更高的非弹跳率,以及更高的第三方匹配率”。但就目前而言,该公司的股票已经迅速从高增长的“高飞股”变成了一个毫无增长的“给我看看”的故事,也许这是该公司有史以来最艰难的时候。

Snap吹嘘说,它已经覆盖了 "20多个国家75%的13至34岁人群"。然而,尽管影响力如此之大,华尔街似乎仍对其商业模式抱有多年前的怀疑。毕竟,尽管Snap的收入增长了5倍多,但其股价却比6年前低了60%左右。这个问题并不难理解:TikTok看起来与Snap非常相似(至少在外人看来),而且显然在z世代中引起了共鸣。

在经历了多个令人失望的季度之后,怀疑许多投资者仍然预测会迅速恢复到50%的增长率,如果有的话。然而,该股目前仍在3.5倍左右的合理水平上交易。市场普遍预计,从明年开始将恢复到十几岁的中期增长。

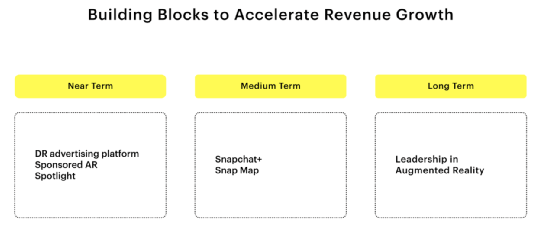

这种加速可能来自经济的改善和内部改善。在2023年的投资者日上,管理层将Snapchat+的200万订阅用户吹捧为关键的中期增长催化剂,以及他们在增强现实领域的长期定位。Snap今天刚刚宣布了它的增强现实购物产品——我们将看到它在促进零售商销售方面的效果。

再说一次,我承认我是Snap服务吸引力的局外人,但在目前的估值水平上,仍有足够的希望。可以预见Snap长期保持至少25%的净利润率。基于恢复到15%的增长和1.5倍的市盈率(“PEG比率”),预计Snap的销售额将达到5.6倍,这意味着未来12个月的股价将达到每股17美元。

主要风险是什么?经济不景气是一种容易被吹捧的风险,因为它可能在经济增速放缓中扮演重要角色。但更紧迫的风险是无关紧要——尽管Meta似乎在从容应对TikTok的竞争威胁,但还不能放心地说Snap本身已经充分解决了这些威胁。尽管投资者在艰难的经济形势下对艰难的收入增长率表现出耐心可能是合理的,但用户增长放缓可能并不那么容易,因为它可能是一种越来越无关紧要的迹象。

由于美国对TikTok禁令的希望,Snap股票可能会上涨,但分析师的观点是,人们不应该对这样的结果过于乐观。由于该公司严重依赖在线广告,不认为该公司能够通过提高利润率来抵消低迷的增长率——目前的情况似乎恰恰相反。分析师认为估值偏低的科技股是在科技股复苏之前进行定位的理想策略。Snap正好适合这样的投资组合,不过他更倾向于利润更高的Meta。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/6321.html