彼得·林奇(Peter Lynch)是一个传奇人物,因其识别10只大盘股的能力和成功而闻名。

然而,不是每个投资者都有这样的天赋和能力,不过有一些经过验证和可重复的规则可以为投资者提供帮助。

他将股票分为六类(从稳健型到扭败为胜再到快速增长型),并总结了它们的典型特征。林奇最喜欢的类别当然是快速增长型股票。不过快速增长型股票虽然有提供了显著收益的潜力,但它们也有较高的内在风险。因此,林奇提供了一些识别这些增长型股票和控制风险的标准。

这就引出了今天的主题。在这篇文章中将分析Meta(NASDAQ:META),作为一个潜在的快速增长公司,使用林奇的指导方针来判断。具体来说,本文将研究以下三个标准,并论证其原因:

1、Meta是快速扩张的数字营销领域的主导者,因此在未来3~5年将有显著增长。

2、林奇的一个重要见解是库存,这是一个被大多数投资者忽视的指标。尽管库存是公司业务和整体健康状况最可靠和最具说服力的指标之一,但本文将解释为什么Meta库存(确切地说,缺乏库存)是一个关键的竞争优势。

3、最后是著名的林奇PEG比率。在估值方面,林奇倾向于快速增长类别的PEG比率(市盈率与增长率比率)在1倍左右。你会发现,尽管Meta的PEG比率没有低到1倍,但它已经非常接近了(根据我的分析,大约是1.24倍)。

关于Meta在数字广告领域的主导地位,没有太多可说的(见下图)。它在各个平台(Facebook、Instagram、Messenger和WhatsApp)上拥有近30亿的月度活跃用户。

这不仅为该公司提供了大量的定向广告受众,而且还提供了一个巨大的数据库,以进一步提高其定位准确性和货币化。

Meta拥有复杂的算法和工具,允许广告商瞄准特定的人口统计数据、兴趣和用户行为。

这使得广告商能够创建高度针对性和个性化的广告活动,从而提高用户粘性和转化率。

它的数据驱动方法不断分析新的用户数据,以进一步优化广告投放和定位。

与此同时,数字广告领域已经并预计将继续快速增长(见下一张图表)。

也就是说,2023年的数字广告市场预计将比2022年的6022.5亿美元增长13.1%。就绝对市场规模而言,数字广告市场在2022年刚刚突破6000亿美元大关。

预计2024年将达到7564.7亿美元,2025年将超过8000亿美元,2026年将达到8761亿美元,比2021年整体增长68.2%。

到2026年,数字广告支出预计将占整体媒体广告支出的73.6%,即约四分之三。我们的社会向数字时代的转变是不可阻挡和不可逆转的。

接下来,我们将看到为什么Meta准备好利用这样一个大趋势。

来源:Oberlo的数字广告支出(2021-2026)

有许多方法可以分析业务的健康状况,其中大多数已经应用于Meta。

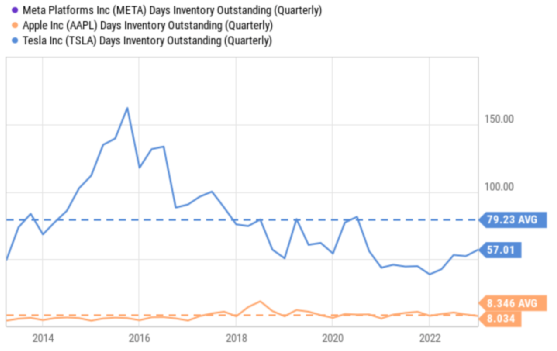

在这里,我将重点关注其库存的使用,或者更确切地说,库存的缺乏(参见下面的两个图表)。

检查库存是林奇评估一家企业的关键见解之一,因为它是最可靠、最容易获得、最不模糊的财务数据之一。

然而,它提供了大量有价值的信息,包括对公司产品的需求水平、准时库存管理的有效性、季节性波动、供应链中断和生产限制。

Meta的库存情况非常简单——它没有任何库存(或者更准确地说,与其他资产负债表项目相比,它的库存数量可以忽略不计)。

对于不熟悉财务报表的读者来说,存货通常被认为是一种流动资产,会出现在资产负债表的流动资产部分。

你看,Meta什么都没有。在不需要维持库存的情况下运营和赚钱的能力是一个关键的竞争优势。它消除了上述所有因素的影响。

相比之下,像特斯拉(NASDAQ:TSLA)这样更以制造为导向的企业必须维持相当大的库存(平均约79天),并受到供应链中断和生产限制的影响。

即使是苹果公司(NASDAQ:AAPL)也会受到这些影响(还有季节性波动)。

由于其独特的商业模式和技术领先,Meta完全没有这些与库存相关的问题。此外,维持库存不可避免地占用了可以用于其他事情的现金。没有库存占用资金,Meta有更多的现金用于投资增长。

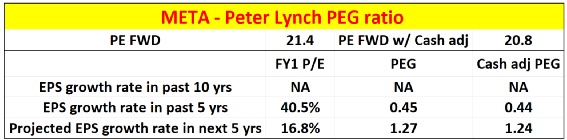

最后,谈谈估值。Meta目前的PEG比率还没有理想的1倍Lynch选择那么低。

然而,根据本节中3张图表总结的数据,分析师的估计显示,目前的PEG比率仅为1.2倍左右。考虑到上面分析的宽阔护城河、主导地位和空间的增长潜力,我认为它足够接近1倍的想法。

也就是说,根据Seeking Alpha的数据,分析师的分析以21.4倍的FWD市盈率开始,如下面的第一张图表所示。

在增长率方面,其每股收益在过去五年中以40.5%的速度增长。

普遍预测,未来3年每股收益的年化增长率为16.8%,从2023年的每股收益9.6美元增长到2026年的每股收益15.3美元。根据这一预测的CAGR,其PEG比率将约为1.27倍,如下图2所示。

值得注意的是,Meta目前资产负债表上的净现金头寸为407亿美元,相当于每股约5.62美元。

如果我们从其价格中扣除现金,其市盈率略低(约20.8倍FWD),调整后的PEG比率也略低(约1.24倍)。

Meta在一个竞争激烈的市场中运营,存在新进入者或现有竞争对手可能获得市场份额、降低盈利能力或影响定价的风险。

一些强有力的竞争者可能会挑战Meta和谷歌在数字广告领域的主导地位,包括亚马逊、字节跳动的TikTok,甚至是奈飞等流媒体服务。

Meta也容易受到其他平台的变化,如苹果的iOS14更新-也就是说,比谷歌更容易受到攻击。

Meta的盈利依赖于用户同意在其设备上进行跟踪,而谷歌则依赖于用户的搜索词来揭示他们的意图。

综上所述,分析师认为Meta平台公司的股票已经完全反映了上述风险。

如上所述,Meta现在非常符合彼得·林奇的标准,即以合理的价格快速增长。在快速增长的行业中,它是规模领先的企业。

它拥有可持续和关键的竞争优势,这体现在其用户基础的规模,不需要库存,以及强大的资产负债表(即使是按照FAAMG标准)。

虽然其PEG比率(约1.2倍)略高于理想的倍数(1倍),但溢价相对温和,并且可以被其在普遍估计中没有包含的颠覆性领域(如人工智能和虚拟现实)的技术领先和增长潜力所证明。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/6408.html