3月30日,伊泰煤炭(03948)公告称董事会已通过以不低于17港元的价格回购所有发行在外的H股,即从港交所退市。但保留上交所B股的上市地位。

公告当日,开盘12.98元,涨15%,竞价只成交了几万股,卖出的人应该都没看公告。等我发现的时候,竞价刚结束,我赶紧挂了一笔13.5的买单,不出意外,一股都没捡到。连续竞价后没几笔,股价甚至被打高到了17元,全天股价一直在15.75左右徘徊。

今天主要讲三个问题:什么是私有化?股价为什么没有收在17元?私有化有哪些套利机会?我在2022年8月份,做过港股私有化专题的研究。数据我没有更新,所以本文引用的数据部分已经过时了,但是影响不大。

什么是私有化

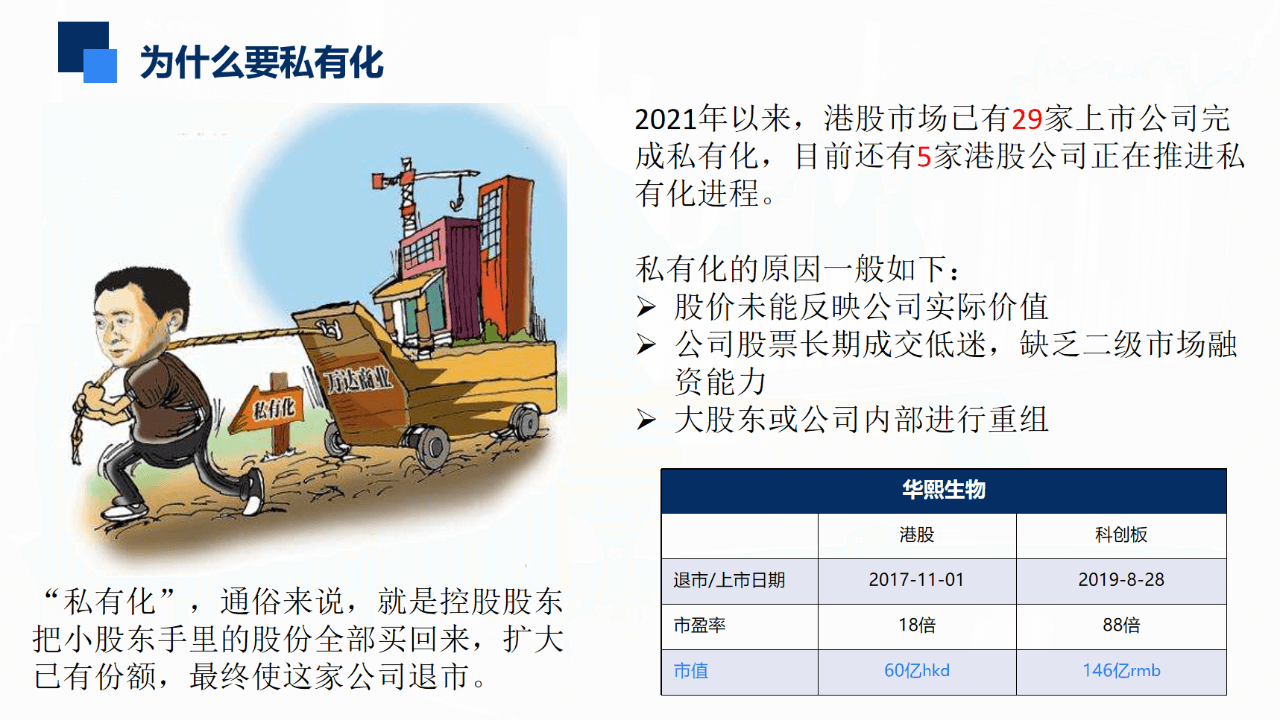

通俗来说,私有化就是控股股东把小股东手里面的股份全部买回来,然后最终使这家公司退市。从某些方面,可以说私有化是上市公司主动退市的一个过程。伊泰煤炭比较符合第二点,不是控股股东真的想拿到公司100%的股权,彻底退出资本市场。

2021年以来,港股市场已经有29家公司完成了私有化,目前还有6家公司正在推进私有化。

好好的一家上市公司,为什么要退市呢?通常私有化的原因主要有三种:

第一,股价未能反映公司的实际价值。大股东觉得起码价值100亿的公司,现在市值居然只有30亿。既然你们都不识货,那,不奉陪了。

第二,股价长期低迷,成交不活跃,公司很难继续通过二级市场融资,反而要维持较高的上市成本;

第三,大股东或者上市公司准备进行内部重组,有其他的想法。

这里要搞清楚,只有绩优股才会私有化,垃圾股的大股东恨不得把所有的股份都卖给二级市场才好。

![]()

私有化主要还是因为港股市场估值太低。

有个案例,华熙生物是2017年11月1号从港股退市的。大概一年半后,也就是2019年8月28号就在科创板上市了。

从港股退市的时候,华熙生物的PE只有18倍,科创板给的估值是88倍;退市的时候,市值60亿港元,科创板上市首日市值是146亿人民币,现在是545亿,2021年7月曾经到过1000亿。

60亿港元,只有现在A股市值的1/10,这就是为什么很多公司不愿意继续在港股上市的原因。

股价为什么不会一步到位

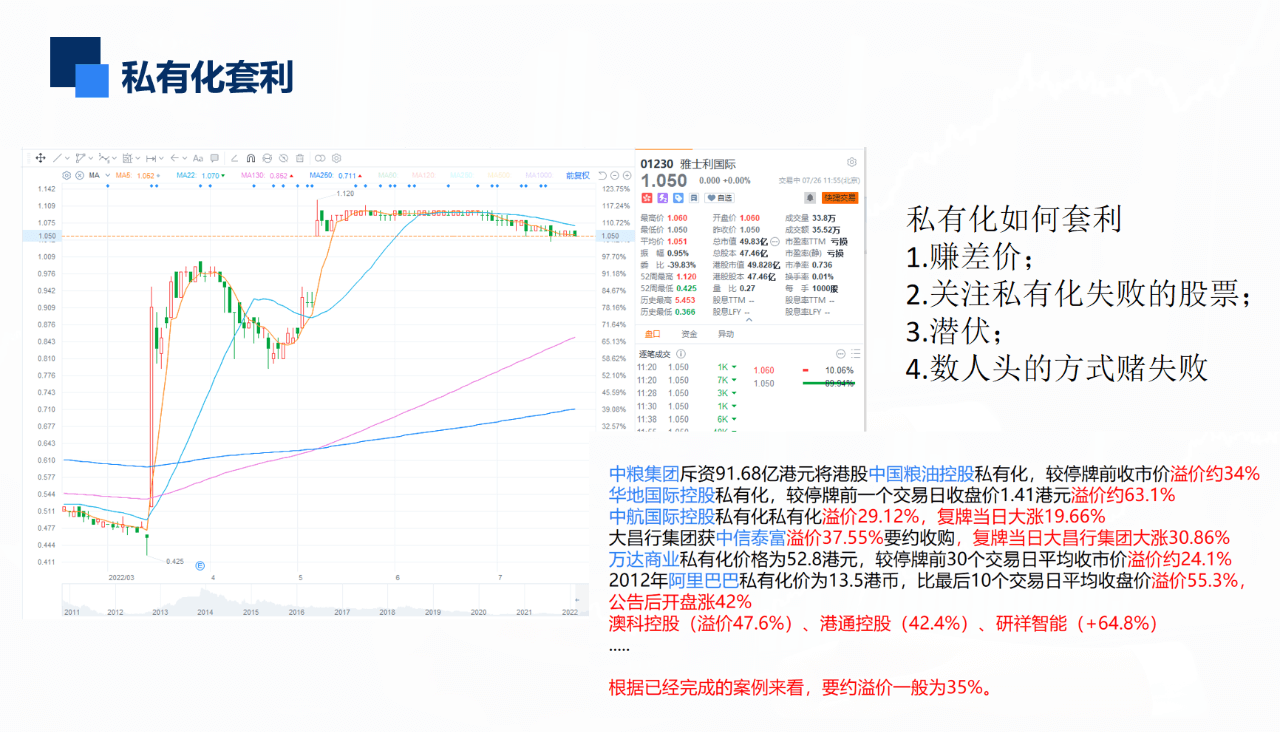

先看个案例:

2022年3月14日,雅士利突然传出被蒙牛私有化的消息,当天雅士利股价大涨,然后涨到了0.91元停牌了。可能消息提前泄露出去了,居然也不查....

3月16号,雅士利和蒙牛都发了公告,准备以1块2的价格私有化。

停牌前的价格是0.91元,距1.2元,大概还有30%的上涨的区间。

当时双方只是达成意向,并没有正式签协议,存在毁约的可能。所以雅士利国际复牌后股价并没有立即向1.2元靠拢,甚至还调整到了8毛以下。

5月6日,随着细则的进一步明确,雅士利股价突然跳涨近20%,摸高至1.12元,距要约价只剩8分钱。

只要还没退市,就存在私有化失败的可能,即便后面的金主是蒙牛。

所以之后的股价一直在1.05左右盘整,没有大资金愿意冒风险赚最后一个铜板。

所以,私有化套利不建议拿到最后一天。

首先,后面时间成本不太划算了,为了赚最后的5个点,可能要多拿半年甚至一年的时间。

最重要的是,私有化存在失败的风险,万一失败了,股价可能又快速跌回到0.5元。

例如,金嗓子(06896)2021年8月份的私有化方案就失败了,股价从1.5涨到2.5元,又跌回了1.5。那些在2.5元卖了的人,看到跌回1.5的这一天,嘴里会笑呵呵说什么,你大概也能猜到。

![]()

私有化有哪些套利机会

1.赚差价

分享一下以往比较典型案例:

中粮集团私有化下面一个叫做中粮中国粮油控股的一个子公司,溢价34%。

华地国际控股私有化,溢价63%;

中航国际控股私有化,溢价29%,复牌当天涨了19%;

大昌航集团是被中信泰富私有化的,比停牌前价格溢价37.55%,复牌当天大涨30%;

2016年,万达商业私有化,比前30个交易日股票的平均价格溢价24%;

阿里巴巴私有化方案,比最后10个交易日的平均收盘价溢价53%,公告当日,阿里巴巴涨了42%。

根据以往的案例,私有化平均溢价35%,方案公布后,股价不会一蹴而就,还存在一定的空间。即便要约方强如中粮集团,中信泰富,阿里这种巨无霸,价格也不会一步到位。

聪明的资金都把风险放在了第一位。

最后一个铜板能不能赚呢?看自己的风险偏好,反正不能全仓博。

2.关注私有化失败的股票

并不是所有公司提出私有化就会成功,最近10年,私有化失败的股票大概有10家,可以去关注那些私有化失败的股票,它可能一年之后会卷土重来。

例如,在第一次私有化失败后,时隔一年半,新世界发展再次启动了对新世界中国的私有化,溢价25.6%,最终成功。

当然,并不是所有私有化失败的公司都会卷土重来,但也值得关注,即便买了这些低估值的公司,风险也很小。

我在2022年11月份世界杯期间,做过一期直播。就是以金嗓子(06896)私有化为切入点讲港股私有化的套利机会。

去年11月到现在,金嗓子也翻倍了。首先确实是公司估值不高、业绩还行;其次,应该也有很多资金在赌金嗓子会再次提出私有化方案。

3.挖掘未来可能会私有化的金矿

按照下面的思路:

业绩优良,股息率高,市净率低,股东背景强大(伊泰煤炭全部符合)。

压中一个大概就有三五十个点的收益,分散资金去布局三五只。

一年蒙对一个,整体资金收益率就有十多个点了。

4.赌私有化失败

私有化有两种类型,协议安排和自愿要约。如果注册地在开曼群岛和维尔京群岛的公司协议安排还需要数人头,失败的案例主要集中在数人头这里。至于什么是数人头,感兴趣的可以自己百度。大概意思是表决的时候,统计有多少个股东同意,多少人反对,而不是看持股比例。

所以如果是数人头的方式,可以在最终表决前去沽空,赌方案失败。

如果私有化成功,亏几个点;

如果真失败了,能赚五六十个点。

最后,你可能会问伊泰煤炭能不能买。

我觉得问题不大,公告说不低于17元,最终方案还没出,价格可能是18,甚至20。H股肯定不会数人头了,但是也不能说100%会成功。

投资有风险,入市需谨慎

港美金融网发布,如若转载,请注明出处:https://www.686188.com/6698.html